現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊1面、11面の新日鉄と住金の減損処理の記事から。

<2012年8月31日 日経朝刊1面 記事要約>

・中国メーカーの量産が日本の製造業の収益を圧迫している。

・新日鉄と住友金属は、2012年4月~9月期に合計で2400億円の特別損失を計上すると発表した。

・新日鉄が事業用資産を減損処理するのは初めて。

・従来予想より新日鉄が700億円、住金が1200億円下方修正した。

・アジア市場では中国製の安価な鋼材が出回り、1トン560~580ドルと1年7カ月ぶりの安値に下落している。

・中国では景気減速で国内向け鋼材需要が伸び悩み。しかし、国有企業の中国企業では、地元の雇用や経済を支える狙いがあるため高水準の生産を続ける。

・会社側は「大きな財務リストラは完了した」(新日鉄幹部)と説明し、3か所の事業を続けて雇用を確保する考えを示した。

・国際競争力を勝ち抜くためには事業構造の大幅な見直しが求められる。

<要約記事はここまで>

今日は、新日鉄と住金のここ最近の業績について簡単に確認し、減損処理について簡単に解説します。

◆新日鉄と住金の業績推移

新日鉄と住金の業績推移はそれぞれ次のとおりです。

【新日鉄の推移】

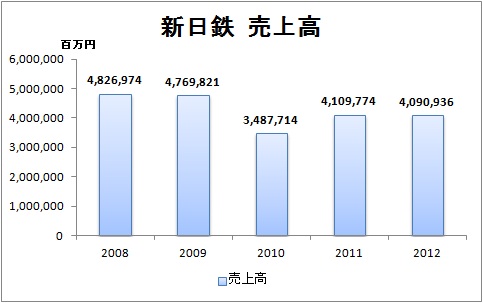

<売上高推移>

【リソース】IKP財務データベースより。

リーマンショックの影響から2008年度から2010年度にかけて売上が減少していき、2010年度は4兆円を大きく割り込むまで減少しました。

回復基調にあるものの、2012年度でも4兆円を超える程度のようです。

今期は住友金属との合併があるため、業績予想を出していませんが、第2四半期の予想売上高は約2兆円弱で、前期の第2四半期実績より若干下回りそうです。

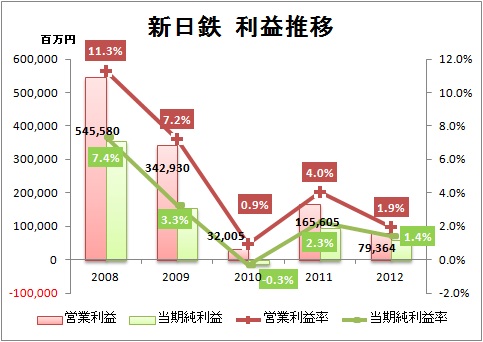

<利益推移>

【リソース】IKP財務データベースより。

利益推移も大幅に悪化してから若干戻ったものの低位で推移しています。

売上高営業利益率も2%を下回っている状況で、5年前に比べて利益率が悪化しているのがよくわかります。

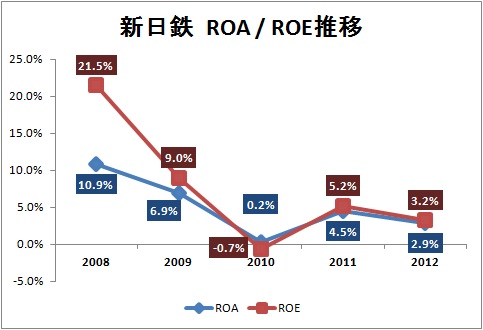

<ROA・ROE推移>

【リソース】IKP財務データベースより。

利益の低下によって、ROA及びROEも下落傾向にあります。

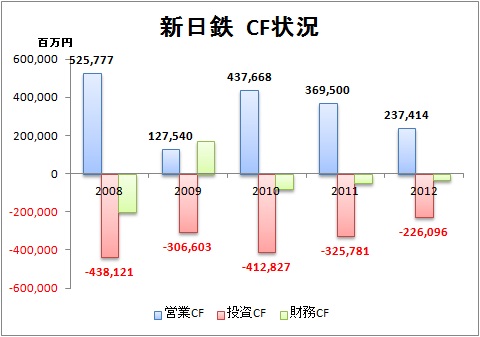

<キャッシュ・フロー推移>

【リソース】IKP財務データベースより。

営業キャッシュフローの減少に応じて、投資活動キャッシュフローも減少傾向にあるようです。

自己資本比率は50%弱なので、もう少し積極投資をしてもいいようにも思えますが、フリーキャッシュフローを一定に保てるような投資活動にしているように見えます。

【住金の推移】

<売上高推移>

【リソース】IKP財務データベースより。

新日鉄と同様、売上は2010年度から緩やかな回復にとどまる程度であることがわかります。

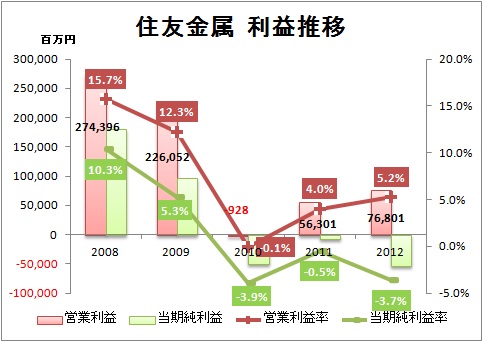

<利益推移>

【リソース】IKP財務データベースより。

営業利益が大幅に落ち込んでいるだけでなく、最終利益も3期連続で赤字計上となり、業績が厳しいのがよくわかりますね。

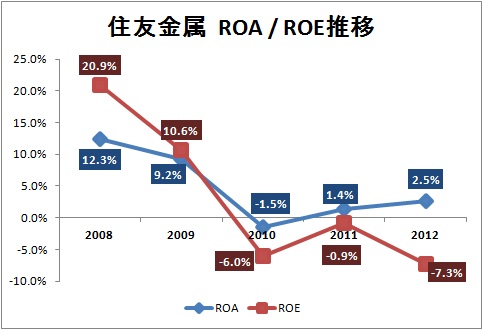

<ROA・ROE推移>

【リソース】IKP財務データベースより。

2008年度は高い利益率に裏付けられるように、ROAも10%を超えていましたが、近年では2%程度と急低下していますね。

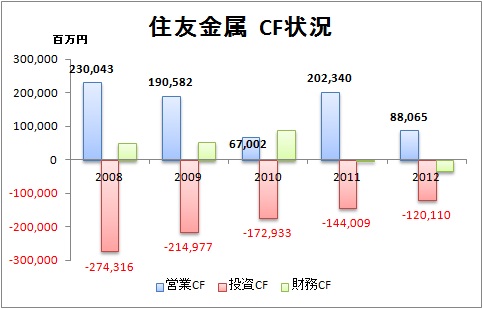

<キャッシュフロー推移>

【リソース】IKP財務データベースより。

新日鉄とは対照的に、住友金属の投資キャッシュは営業キャッシュフローにあまり連動していないように見えますね。

ただ、5カ年推移では、徐々に投資額が減少しているのが見られます。

参考に新日鉄と住友金属の財務情報を添付しておきます。

【リソース】IKP財務データベース

◆新日鉄と住金の減損の実施について

新日鉄と住金の減損に関するプレスリリースは次のとおりです。

■平成24年8月30日 新日本製鐵公表『事業用資産の減損損失の計上及び業績予想の修正に関するお知らせ』

■平成24年8月30日 住友金属工業公表『固定資産の減損損失の計上及び業績予想の修正に関するお知らせ』

【リソース】各社のHPより。

これによれば、

・新日鉄は、広畑製鉄所、堺製鉄所の2か所につき減損を実施。生産拠点として事業は継続する。減損額は合わせて1200億円。

・住金は、子会社である㈱住金鋼鉄和歌山が所有する和歌山製鉄所で減損実施。生産拠点として事業は継続する。減損額は1200億円。

とのことです。

新日鉄の直近の有価証券報告書では、広畑製鉄所(兵庫県)は従業員約1300名規模で、堺製鉄所(大阪府)は約300名規模のようです。

ちなみに従業員規模では最も大きいのが君津製鉄所(千葉県)で従業員3510名みたいですね。

広畑製鉄所は簿価900億円、堺製鉄所が簿価300億円なので、ほぼ全額を減損で落としている計算になりますね。

一方で、住金の直近の有価証券報告書では、和歌山製鉄所は親会社・住金でも約1200名がおり、子会社・住金鋼鉄和歌山でも約1000名の従業員が従事している大規模工場のようですね。

簿価額は1800億円のようなので、減損額1200億円は約7割ですね。

減損会計の規定では、減損会計の適用に関する実務的な負担を軽減させるために『減損の兆候』の有無の判定を最初に行い、そこで「兆候あり」となれば次の段階へステップアップすることになります。

減損の兆候にはいくつかありますが、「営業活動による損益又はキャッシュフローが継続して赤字」であることが兆候の1つであり、新日鉄では開示情報で、兆候理由をこれに挙げています。

ただ、この兆候における「継続してマイナス」とはおおむね過去2期連続赤字である場合であり、日経に記載されていた記者会見の一問一答では、「リーマンショック後、3期連続赤字」のようです。

減損会計では兆候があったからと言って必ずしも減損が行われません。

減損会計では、減損の兆候があった場合には、『減損の判定』が行われます。

減損の判定において、減損の事実があることが判定されれば、実際に減損が行われることになります。

もしかしたら、ここ最近の急激な市況悪化により、減損判定で今期計上することになっただけかもしれませんが、最近、会計の世界で問題視されている『ビックバス効果』を狙ったものなのかな、、とも勘繰ってしまいますね。

ビックバス効果は、減損などで特別損失を大きく計上し、その結果、設備投資の減価償却負担が軽減、結果として、その後の営業利益は大きくなることから、急激なV字回復を果たしたかのように演出するものです。

製造業などでは段階損益に信奉があることから、営業利益もしくは経常利益が黒字かどうかに着目されることが多く、固定資産の減損損失は営業活動における投資の失敗であるにもかかわらず、特別損失へ飛ばすことができ、かつ、その後の営業利益は今まで以上に良く見せることができるため、効果が絶大です。

今回の減損がそういったものではなく、正当な手続きの結果行われているものだとは思いますが、統合直前ですから、統合後に目に見える「財務数値」という形でハッキリさせたいと思う経営者サイドに立てば、ビックバス効果を狙った減損なのかな、、、と勘繰ってしまうのも仕方ないところでしょうか。。。

何はともあれ、日本を代表する新日鉄住金には是非とも頑張ってほしいですね。

今後の世界経済の動向と合わせて、鉄鋼市況にも注目していきたいですね。

以 上

【お知らせ】

いつもBizBlogをご愛読して頂きましてありがとうございます。

今日まで、ほぼ毎営業日更新し続けてきましたが、

誠に勝手ながら、来月より週に1回(原則として水曜日)の更新へと変更させて頂きます。

企業のCFOの方をはじめ、経理担当者の方や公認会計士や税理士、弁護士といった専門家の方々にも多くご覧頂いているようです。

今後も引き続き、皆様のお役に立つビジネス情報を発信していければと思っております。

日本企業だけでなく、海外企業も含めて、より充実した情報を提供したいと思っておりますので、引き続き、ご愛読頂ければ幸甚でございます。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。