現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日日経朝刊13面のピジョンの記事からです。

【記事要約】

・ピジョンは、2013年1月期の連結純利益が前期比10%増の35億円と従来予想(33億円)を上回る見通しだと発表した。3期連続で最高益を更新する。中国で哺乳瓶など育児用品ブランドを確立し、富裕層を中心に販売が増加。現地工場の稼働率が上がっていることも利益を押し上げる。

・売上高の2割を占める中国事業が想定を上回って伸びている。高所得者層をターゲットとする哺乳瓶やスキンケア用品の販売が好調で、今期の中国の売上高は2割近く伸びるとみられる。

・ピジョンは上海や広州など沿海部の大都市で育児用品の専門店を中心に販売網を広げ、同社商品と取り扱う店舗は現在、約1万4千店に拡大した。最近は経済成長が見込まれる内陸部でも店舗網を整備中だ。

・中国の景気には減速懸念が出ているが、所得水準の向上につれてベビー用品の販売は順調に増えている。今後も中国事業の収益は拡大する可能性が高い。

今日はベビー用品について取り上げます。

ベビー用品にも、様々な分野がありますが、それぞれの分野で強みを持つ企業は異なります。

例えば、

・ベビー用品の小売りといえば、西松屋、トイザラス、セブン&アイグループの赤ちゃん本舗が、

・紙おむつといえば、ユニチャーム、花王、P&G、

・哺乳瓶といえば、本日の記事で取り上げたピジョン

・ベビーカーといえば、2011年にMBOしたコンビ、アップリカ、ファミリア

・ベビー用のアパレルといえば、ミキハウス、ファミリア

などが代表的でしょうか。

少子高齢化の環境なか、ベビー用品業界は停滞しているかと思えば、今回取り上げるピジョンやユニチャームなどは、業績は堅調です。両者とも海外に活路を見出し、最近では中国での成長を取り込みその勢いは逆に増しているようです。

※ピジョンのアニュアルレポート(2012年1月期)より抜粋

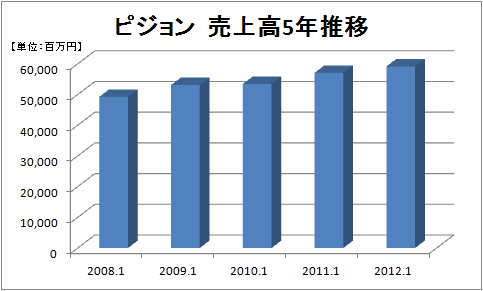

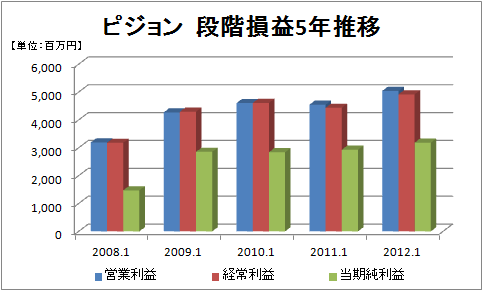

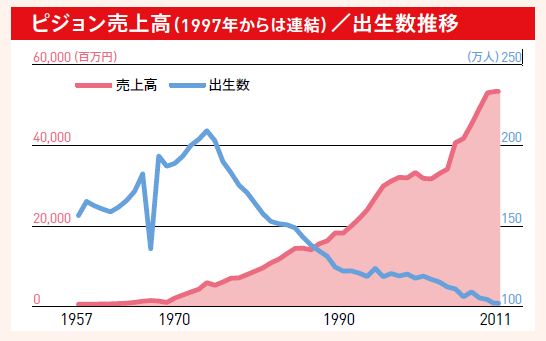

ピジョンの最近の業績推移を当社財務データベースなどをもとにグラフ化してみます。

リーマンショックから端を発した世界的金融危機が起こった2008年直後は、多くの上場会社が業績を落としましたが、ピジョンは逆に勢いを増しています。要因は、海外事業の好調さにあります。

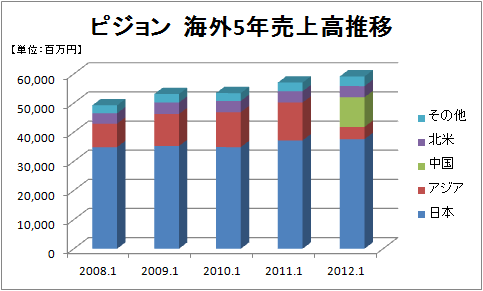

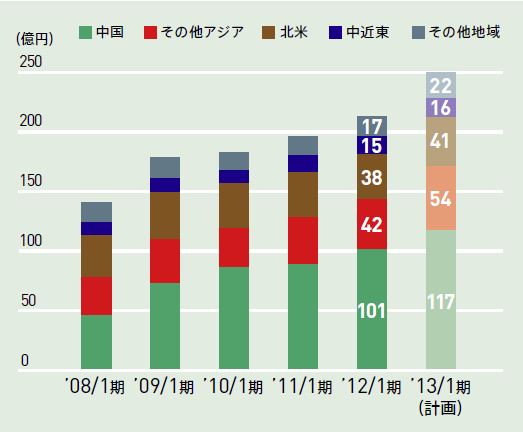

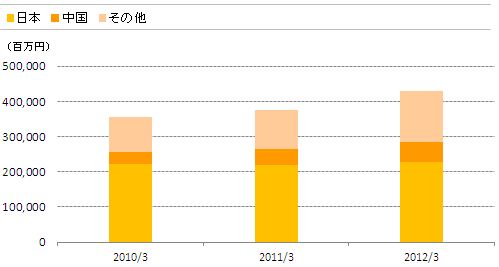

<海外事業の売上高の詳細内訳(ピジョンのアニュアルレポート(2012年1月期)より)>

特に中国の伸びが著しいですね。中国の経済成長に伴い、富裕層および中間層が増加。ベビー用品へ支出は景気に左右されずらいため、所得水準の向上に伴い、順調に業績を伸ばしてきたようです。

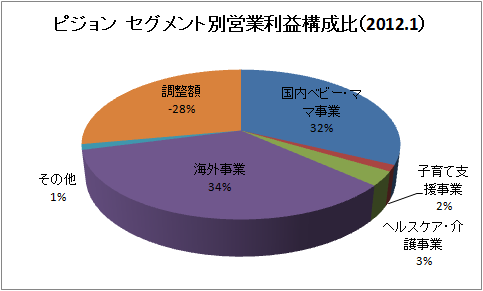

今では、売上高は国内事業と同じ規模に、利益水準は国内事業を上回っています。

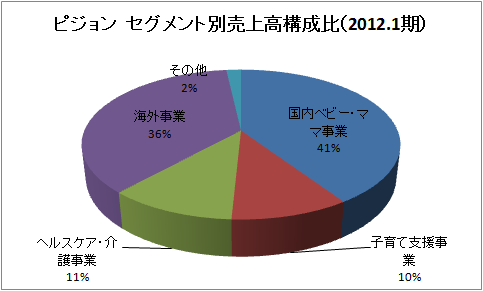

<セグメントの内容>

■国内ベビー・ママ事業

日本国内において、主に育児用品、女性向け用品の製造販売を行っています。 (主要製品)授乳関連用品、離乳関連用品、スキンケア用品、ウェットティシュ類、ベビーフード類、 ベビー外出用品、女性ケア用品(サプリメント、マタニティ用品)、その他

■子育て支援事業

日本国内において、子育て支援サービスの提供を行っています。 (主要サービス)保育施設運営及び受託、幼児教室運営、ベビーシッターサービス提供、その他

■ヘルスケア・介護事業

日本国内において、ヘルスケア用品、介護用品の製造販売及び介護サービスの提供を行っています。 (主要製品)失禁対策用品、スキンケア用品、ウェットティシュ類、車いす類、介護施設向け用品、 介護支援サービス、その他

■海外事業

世界各国に対して、主に育児用品、女性向け用品の製造販売

国内では、出生率の低迷もさることながら、ベビー用品への支出は減少もしくは横ばいです。

こうした状況のなか、ピジョンが中国事業に参入したのは約10年前です。

現在の中国の年間出生数は1,500万~2,000万 人と、日本の14~16倍といわれており、こうした環境の変化をいち早く認識したことが、今の3期連続最高益につながっているといえますね。

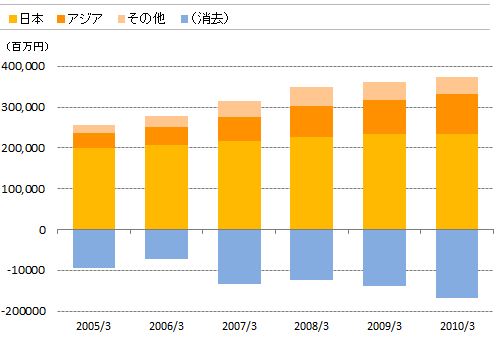

おむつに強いユニチャームも同様に海外とりわけ中国での成長を取り込み業績を伸ばしています。

ユニチャームの地域別売上高の推移は以下の通りです。

(注)ユニチャームのHPより抜粋。なお、2011年3月期より、会計基準の変更に伴い地域別情報を変更している。

国内事業の売上高は横ばいですが、アジアとりわけ中国の成長を取り込み、業績は右肩上がりです。

ベビー用品という内需を外需化に成功した両者。両者の勢いの源泉には、分野は違えど多くの日本企業が学ぶべきものがたくさんありそうです。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。