現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊11面、富士通の話題からです。

【要約記事】

・富士通が世界市場の開拓を急いでいる。独自色が強かった海外拠点と本社で事業の一体化を推進。「『One Fujitsu』の実現でグローバルIT企業になる」と山本社長は訴えた。

・サービスや製品を世界で共通化し、グローバル企業に世界中で同じIT(情報技術)インフラを提供できる体制づくりを進める。

・米IBMが2000年代から実現し、世界に拠点を置くグローバル企業のシステム需要を開拓してきたモデル。

・富士通の海外拠点は、英ICL、米アムダールなど1990年代に巨費を投じて買収した企業が母体。海外拠点の独立意識が強く、製品・サービスがばたばらだった。

・成長の柱に位置付けるクラウドサービスでは昨年、日本だけでなく、米、英、独、豪、シンガポールの世界6拠点から共通のサービス基盤を使えるようにした。

・顧客のグローバル企業は、そのクラウド基板上に顧客管理、営業情報、財務・会計などのソフトを世界共通仕様にして搭載できる。世界中の事業の状況を即座に把握でき、意思決定を早められる。

・IBMの11年の税引き前利益は210億ドル(約1兆6700億円)で利益率は約20%。富士通の11年度の営業利益は1053億円、利益率は2.4%。とその差は歴然。

・富士通の11年度の海外売上高は前年度比5.1%減の1兆5060億円と連結売上高の3割強だが海外の営業利益は全体の1割に満たない。世界共通サービスの実現で海外で稼ぐ体制づくりを急ぐ。

<要約記事はここまで>

今日は、5大総合電機の1つである富士通について、直近の業績等を確認していこうと思います。

◆富士通の直近業績推移

富士通は、日立製作所、東芝、三菱電機、NECと並ぶ総合電機の1つに位置付けられています。

総合電機といっても、日立製作所や東芝はインフラ系の重電側にシフトしているのに対し、富士通はSI(System Integration:システム開発)に経営資源が向いている企業です。

国内SI企業としては最大手で、世界でも第3位となっています。

国内の他のSI企業といえば、官公庁向けに強いNECが第2位で、金融系に強い日立製作所と続きますね。

SI専業ではNTTデータが国内最大手ですね。

世界で見れば、IBM、hp(ヒューレッドパッカード)、アクセンチュアと、アメリカ企業が並びます。

発祥は、重電大手の富士電機で、昭和10年に電話交換装置・電話機・装荷線輪の製造及び販売権を承継した富士通信機製造株式会社のようです(2012年3月期有価証券報告書「沿革」より)。

現在も富士電機が10%超の大株主の地位にいますね(2012年3月期有価証券報告書「大株主の状況」より)。

さて、そんな富士通の直近の業績は次のとおりです。

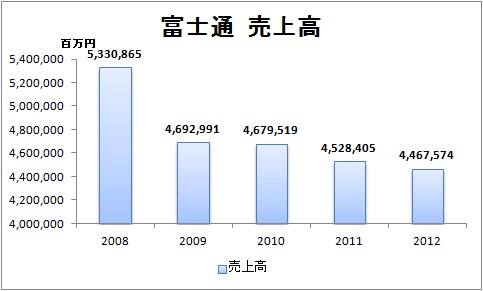

<直近5年の売上高推移>

【リソース】IKP財務データベースより。

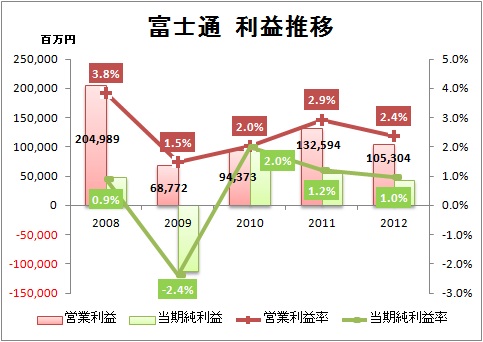

<直近5年の利益推移>

【リソース】IKP財務データベースより。

リーマンショック後に急激に業績が悪化してから、ずるずると下降している感じでしょうか。

直近の第1四半期での業績予想では、2013年3月期で4兆5300億円なので、ほぼ横ばいといったところです。

利益水準では、営業利益で1350億円、最終利益で600億円の予想となっています。

営業利益率、当期純利益率とも、日経の記事にあったように、低水準で推移しています。

直近第1四半期では、営業赤字250億円、最終赤字237億円と赤字計上です。

前期も前年同期では赤字計上であり、もともと第2Qと第4Qで利益を大きく伸ばす季節変動があるようです。

ただ、2011年度第1Qでは100億円程度の黒字を確保していることから、堅調とは言えないでしょう。

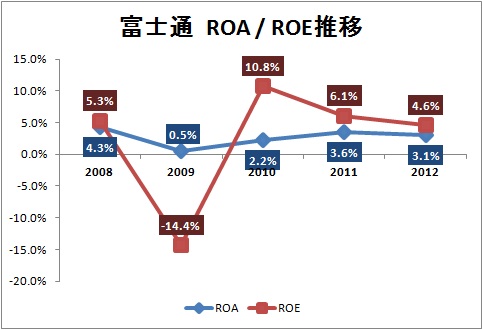

<ROA・ROE推移>

【リソース】IKP財務データベースより。

ROA、ROEとも国内製造業では見劣りするわけではありませんが、世界トップ企業としてみると効率性の上では相当開きがあると言わざるを得ませんね。

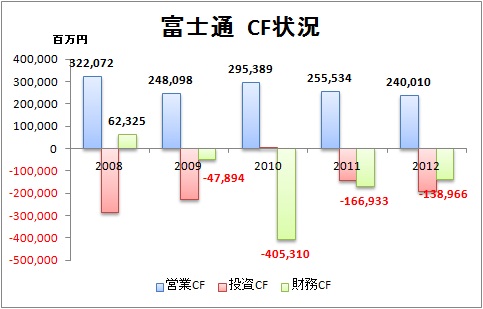

<5カ年 CF推移>

【リソース】IKP財務データベースより。

ここ4年間では財務活動CFがマイナスとなっており、負債返済をしているのがわかります。

とくに2010年では3000億円で社債を返済しており、負債比率が240%ぐらいだったのが、200%前半まで落ちてきています。

<参考情報>

【リソース】IKP財務データベース

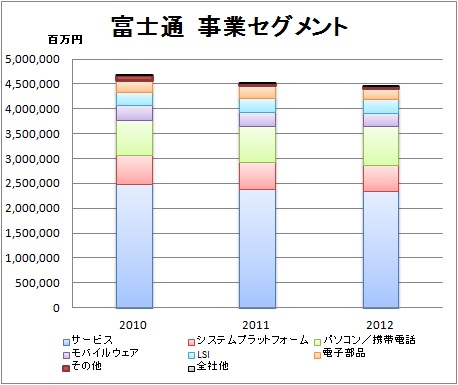

◆富士通の事業セグメント状況

富士通の事業セグメント状況は次のとおりです。

<3カ年 事業セグメント推移>

【リソース】有価証券報告書「セグメント情報」より筆者集計。

大枠の事業セグメントでは、以下のとおりとなっています。

■テクノロジーソリューション・・・『サービス』と『システムプラットフォーム』

■ユビキタスソリューション・・・『パソコン/携帯電話』と『モバイルウェア』

■デバイスソリューションズ・・・『LSI』と『電子部品』

上記の棒グラフをみれば、圧倒的にテクノロジーソリューション(SI事業が中心)が中心事業であることがわかります。

それでも、ユビキタスソリューションでも1兆円規模の売上で、パソコン/携帯電話は直近でも7700億円程度の売上なので規模的に非常に大きいのがわかります。

パソコンでは欧州危機で欧州PC事業が厳しい状況のようですね。新興国では中国・レノボが一番のコンペティター(競合他社)と位置付けているようです(2013年第1Q決算説明会質疑応答議事録より)。

一方、デバイスソリューションズ事業では、ルネサスエレクトロニクスとのLSI事業統合も巷では騒がれていますね。

上記の2013年第1Q決算説明会質疑応答議事録では、これについては「ノーコメント」のようです。

富士通は、LSI事業は2008年に富士通セミコンダクターとして分社化し、国内製造業では珍しく、いち早くファブライト化しているのが運営として特徴的です。

ただ、デバイスソリューション事業は、2012年3月期では100億程度の赤字となっていますので、富士通としても何らかの方向性を検討しているのではないかと思われます。

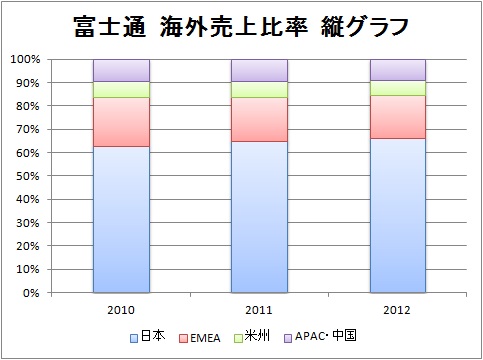

◆富士通の海外セグメント状況

富士通の海外セグメント状況は次のとおりです。

<3カ年 地域別売上比率グラフ>

【リソース】有価証券報告書「セグメント情報」より筆者集計。

上記グラフの『EMEA』は、欧州、中近東、アフリカを指し、イギリス・ドイツ・スペイン・フィンランド・スウェーデンのようです。

上記グラフからもわかるように、海外売上比率は直近で3割程度となっています。

世界3位のSI企業としては少し物足りない感が否めませんね。

もともと日本は通信、電力、交通インフラ(鉄道など)などでシステムに対する内需は強いため、大手総合電機は内需比率が高いと言えますが、日経記事にもあったように世界展開へのシフト加速は経営課題として、新たな対策を考えているのでしょう。

富士通は、最近では、東証システム障害などでネガティブニュースが出てますが、筆者個人が使っているスマホがArrows(富士通製)ということもあって、個人的に頑張ってほしいところです。。。

LSI事業の行方も含めて、今後の富士通に注目したいところですね。

以 上

【関連記事】

■ 2012/08/07 鴻海(ホンハイ)、シャープへ出資、見直し

■ 2012/07/19 日立、韓国でデータ管理 LGの拠点活用

■ 2012/06/05 ソニー株、32年ぶり1000円割れ(Appleとの比較)

■ 2012/04/12 ソニー 2015年3月期 営業利益率5%狙う

■ 2012/04/02 東芝・日立・ソニー統合会社 液晶、製品別に最適生産

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。