現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊1面の特集記事「企業収益逆風に勝つ」からです。

【要約記事】

・輸出企業が苦戦し始めるなかで、内需型企業の検討が目立つ。直近の四半期決算では、最高益を更新した579社のうち5割強を内需型が占めた。ひところにように安さでアピールしたりコスト削減で利益を出したりという企業は減り、消費者の変化をすくい上げ、需要を作り出せるかどうかが業績を左右する。

・オリエンタルランドの株価に異変が起きている。6000千円~7000千円を行ったり来たりする相場が5年以上続いたが、この2年で上昇、14日は1万円をつけた。理由は客層の拡大。1983年の開業から30年、東京ディズニーランドで遊んだ女性らが40歳すぎの年齢になり、連れだって繰り返し来園するようになった。割引サービスなどで数十年超しのリピータをしっかりつかみ業績が新しい拡大軌道に乗った。4月~6月期は最高益、今期通期でも最高益を予想する声も多い。

・働く女性が増え、家庭の主婦への化粧品の訪問販売が行き詰まったポーラ・オルビスHDも再び成長の手がかりをつかんだ。張り巡らした訪問販売拠点を使って全国約2400のエステ店を展開。顧客を呼び寄せる新しい営業手法で20~30歳代の女性に高額化粧品が売れるようになった。

・商業立地で駅の潜在力を引き出したJR各社も好調。JR東日本は最高益になった4~6月期、営業利益の2割を小売りなど鉄道以外で稼いだ。調剤薬局のクオールは西日本旅客鉄道子会社と提携。病院近くという立地の常識を変える。新しい繁華街の地位を確立した駅は、人気店の集積が高まり、集客力が増す好循環が働き始めた。

・ただし、従来の垣根を越えた需要創出は、所得の伸び鈍る中では他業態との激しいパイの食い合いでもある。活路の一つは内需の外需化。米シリコンバレーで伊藤園の「お~いお茶」が人気だ。成熟市場で鍛えられ、マーケティング力を高めた企業が国内はもちろん海外でも需要を作り投資家の人気を集める。

オリエンタルランドの好調さは、最近のビズブロでも取り上げています。

■ 2012/07/23 オリエンタルランド 営業利益最高に

■ 2012/03/27 オリエンタルランド株 10年ぶり高値 収益上振れ期待

また、資生堂が国内事業で苦戦する中、ポーラ・オルビスHDの利益率の高さについても触れましたね。同記事によると、訪問販売で培った販売網を使ったエステ店が復活の原動力の1つとなっているようです。

■ 2012/06/22 資生堂 アジア向け低価格化粧品 日本でも発売

今後、少子高齢化のなか、内需の外需化が必要であると、同記事は指摘していますが、内需の外需化の動きは、当社ブログでも追いかけてきました。

■ 2012/03/14 ニチレイ ベトナム食品大手と資本業務提携

■ 2012/03/05 グリー、ソーシャルゲーム世界でどう戦う?

■ 2012/02/16 オンワードの主力婦人服「ICB」欧米再進出

■ 2011/12/07 三菱地所、三井不動産レジ、丸紅 上海近郊でマンション開発

■ 2011/11/22 コクヨ 中国ノート最大手を買収 国内縮小、海外に活路

過去JRについて取り上げたことがないのでJR大手各社のステータスを簡単に俯瞰してみます。

| 東日本旅客鉄道 | 東海旅客鉄道 | 西日本旅客鉄道 | |

| 証券番号 | 9020 | 9022 | 9021 |

| 直近年度決算期 | 平成24年3月期 | 平成24年3月期 | 平成24年12月期 |

|

直近売上高(百万円) |

2,532,173 |

1,508,328 |

1,287,679 |

| 直近営業利益(百万円) |

360,024 |

372,521 |

109,799 |

| 直近営業利益率(%) | 14.21 | 24.69 | 8.52 |

| 直近経常利益(百万円) |

272,182 |

263,805 |

82,458 |

| 直近当期純利益(百万円) |

108,737 |

132,781 |

29,489 |

| 年度個社財務情報(当社DB) | |||

|

運輸事業のセグメント売上高 (百万円) |

1,756,322 |

1,182,695 |

856,436 |

|

運輸事業のセグメント営業利益 (百万円) |

236,632 |

342,804 |

76,736 |

|

運輸事業のセグメント利益率 (%) |

13.47 | 28.98 | 10.15 |

|

非運輸事業セグメント利益の 連結営業利益に占める割合(%) |

34.27 | 7.97 | 30.11 |

売上高規模としては、ダントツにJR東日本が大きいのですが、利益水準では、JR東海も東日本に並びます。

特にJR東海の利益率が高さが目立ちます。

これは、JR東海は、運輸事業の収益のうち「新幹線事業」が実に86%近くを占めており、この新幹線事業の営業利益が高いことが要因であると推測されます。

一方、JR東日本は、運輸事業の収益のうち、25%近くを新幹線事業が、66%が在来線事業を、JR西日本は、41%を新幹線事業が、48%を在来線事業が占めており、JR東海の新幹線事業の強さがわかります。

また、上記ステータス表とみると、東京と大阪の2大都市をおさえるJR東日本とJR西日本は、非運輸事業で稼ぐ割合が高いのも特徴です。

在来線を中心とした鉄道事業は成熟しており、今後は成長事業を育成していくことが求められています。

この点、東京と大阪の2大都市をおさえるJR東日本とJR西日本は、流通業や不動産業へシフトし、東京と大阪の2大都市の中間を抑えるJR東海は、新幹線事業のような高付加価値運輸サービスを強化し、飛行機客を奪うなどの戦略にシフトしている構図がわかります。

最近は、JR東海は、リニア新幹線開業を準備している一方、JR東日本は、有楽町の西武跡地にルミネを開店するなど、最近はJR各社の間でも戦略の違いがより明確です。

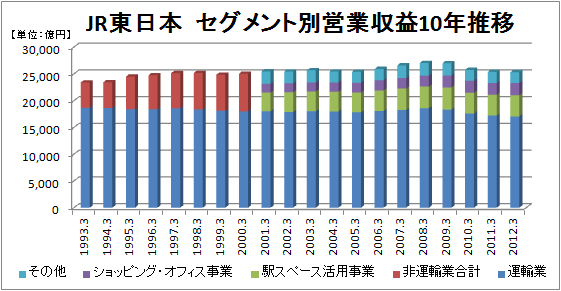

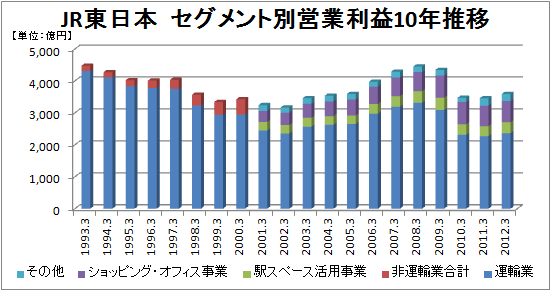

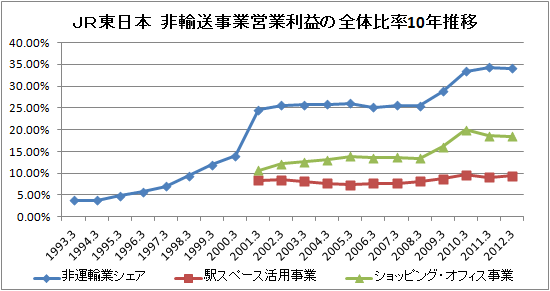

最後に、JR東日本のセグメント別業績の10年推移および非輸送事業の営業利益の連結営業占める割合の10年推移をグラフ化してみました。

(1993年から2000年まで非運輸事業の内訳は非開示のため合計ベースのみ集計)

ここ数年、非運送事業の稼ぐ割合の上昇がよくわかりますね。

特に、有楽町西武跡地にルミネが進したり、駅ナカビジネスの強化など、ターミナル駅の強みを生かして、流通業・不動産業で稼ぐ体制が近年より強化されており、その水準は2割程度にものぼります。

内需産業というとディフェンシブなイメージがありますが、近年のオフェンシブな動きに注目です。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。