現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日日経朝刊9面のエーザイの記事からです。

【記事要約】

・製薬大手が新型の認知症治療薬の開発を始めた。

・エーザイは症状の進行を止める新薬の開発を目標に2016年度にも承認申請を目指す。

・武田薬品工業は認知機能を回復させる可能性がある新薬の開発に入った。

・認知症の治療ではエーザイが開発した医薬品「アリセプト」が日米欧で広く使われている。アリセプトは脳内での神経伝達の機能を高めることで症状の悪化を遅くできる。ただし、認知症の進行を完全に止める効果はなく、新たな薬を求める声が医療現場から出ている。世界の大手も開発を急ぐ中、この分野で施行する日本勢は効果の高い薬の開発で優位性を確保する。

・世界の大手各社が開発で凌ぎを削るのは有効な新薬を持てば世界で大きな市場を確保できるからだ。認知症は高齢化が進む先進各国の共通の課題。2015年後はアルツハイマー治療薬の世界市場が100億ドル(約8000億円)に達するとの推計もある。

・アリセプトが多くの国で普及したのは認知症を医薬品で治療するという手法をいち早く提案したためだ。さらに単独での市場開拓にこだわらず、米ファイザーとの営業協力で海外の医療現場などで認知度を高めた。今後の新薬でも既存薬との明確な違いを打ち出せるかが課題となる。

過去のビズブロで、大手医薬品メーカーの主力製品の特許切れ問題(2010年問題)を取り上げました。

■ 2012/01/17 エーザイ 欧米で抗てんかん薬来年度発売

特に、エーザイは認知症薬「アリセプト」、抗潰瘍薬「パリエット」という世界で年間1,000億円以上を売上げる大型薬の特許が相次ぎ切れ、新たな大型薬の育成が不可欠である点指摘しました。「アリセプト」は2010年に既に特許切れしており、「パリエット」は2013年に特許が切れます。

エーザイの大型医薬品の「アリセプト」の特許切れの影響が今回のブログのテーマです。

まずは、2012年3月期のXBRL情報に基づき国内医薬品大手のステータスを更新しておきます

| 武田薬品工業 | 大塚HD | 第一三共 | アステラス製薬 | エーザイ | |

| 証券番号 | 4502 | 4578 | 4568 | 4503 | 4523 |

| 会計基準 | JP | JP | JP | JP | JP |

| 直近決算期 | 24年3月期 | 24年3月期 |

24年3月期 |

24年3月期 | 24年3月期 |

|

売上高 |

1,508,932 (6.3%) |

1,154,573 (2.3%) |

938,677 (△2.9%) |

969,387 (1.6%) |

647,976 (△15.7%) |

| 営業利益 |

265,027 (△27.8%) |

148,661 (17.7%) |

98,202 (△19.6%) |

131,519 (10.3%) |

95,748 (△15.3%) |

| 営業利益率 | 17.56% | 12.87% | 10.46% | 13.56% | 14.77% |

| 経常利益 |

270,330 (△27.2%) |

152,119 (18.4%) |

76,217 (△42.1%) |

135,107 (17.42%) |

90,036 (△14.4%) |

| 当期純利益 |

124,162 (△49.9%) |

92,174 (11.9%) |

10,383 (△85.1%) |

78,230 (15.6%) |

58,511 (△13.1%) |

| 包括純利益 |

65,395 (△42.9%) |

85,213 (42.1%) |

△23,693 (ー) |

54,429 (118.3%) |

55,645 (△78.2%) |

| 研究開発費 |

281,885 (△2.4%) |

159,229 (△3.3%) |

185,052 (△4.8%) |

189,840 (△12.64%) |

125,142 (△13.7%) |

| 売上高に対する研究開発費比率 |

18.68% |

13.79% |

19.71% |

19.58% |

19.31% |

| 個別財務DB | 武田薬品工業_通期.pdf | 大塚HD_通期.pdf | アステラス製薬_通期.pdf | エーザイ_通期.pdf | |

|

比較財務DB |

医薬品大手5社_通期比較.pdf | ||||

※ カッコ内は前期比増減率

各社業績の善し悪しは様々です。

武田薬品工業は、「ナイコメッド社」買収での販管費を押し上げ(れん償却費などを含む)営業利益は減少し、

大塚HDは 、抗精神病薬「エビリファイ」の好調などの要因で増収増益を果たしています。

第一三共は、新製品対応を中心とした販管費の増加などにより営業利益は減益、買収したジェネリック医薬品大手のランバクシー(インド)において為替差損及びデリバティブ評価損を計上したことなどにより、経常利益は大幅に悪化しています。

アステラス製薬は、導入一時金の減少により研究開発費が大幅に減少し、利益を押し上げています。

一方、エーザイは、営業利益率こそ前期とそれほど変わりまありませんが、売上高が他社と比較して大幅に減少しています。

これは、2010年アリセプトの特許切れの影響です。

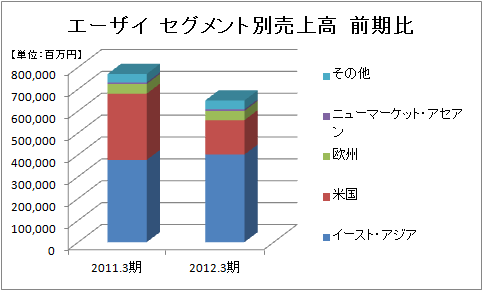

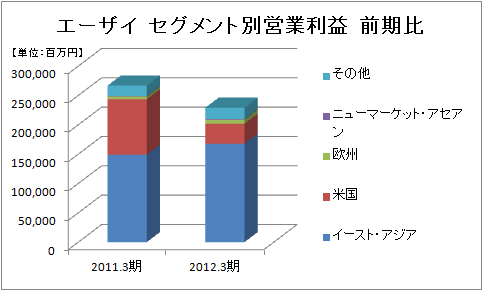

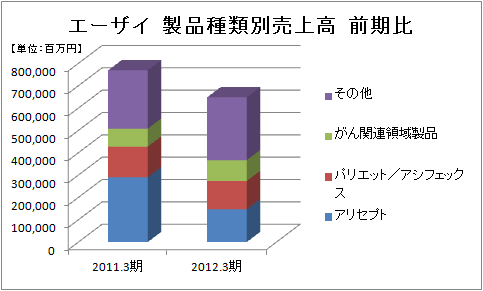

下記セグメント別情報をご覧ください。

2010年3月期で売上高の実に4割弱を占めていた「アリセプト」の売上高が急激に減少しています。特に米国でアリセプトの売上高が1,470億円(前期比49.4%)減少しており、特許切れのインパクトの大きさがわかります。

まさに、懸念されていた2010年問題が顕在化した形となりましたね。

ただし、今日の日経の記事のとおり、エーザイは新薬投入まであと一歩のところまで来ているようで、認知症治療の分野で優位性を維持できるのか注目です。

2013年には、エーザイのもうひとつの大型医薬品である「パリエット」も特許切れしますので、エーザイはこれから正念場を迎えることになりそうです。

2010年問題を打破するためエーザイの新薬開発の動向に注目ですね。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。