現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊13面の電子マネーの記事からです。

【記事要約】

・流通大手2社が電子マネー事業を拡大する。

・イオンは自社のショッピングセンター(SC)以外でも「ワオン」を使える場所を増やし、2014年度を目途に決済総額を11年度の1兆円から倍増させる。

・イオンは集客力の高いレジャー施設や地方の商店街などと提携カードを増やす。3月の日本航空とビックカメラに続きハウステンボスにも導入。各地の商店街とも提携し、イオンの郊外店舗との買い回りを促す「ご当地ワオン」も拡大する。

・セブン&アイホールディングスは「ナナコ」をグループ全店に導入する方針。6月までにヨークベニマルに導入、その後未対応のロフトや赤ちゃん本舗などのグループ店舗に順次広げる。購買履歴をもとに、売り場作りや売れ筋商品の仕入れに役立てる。また、イトーヨーカ堂で4月から65歳以上に限定した電子マネーカード「シニアナナコ」を発行。年金給付日に当たる15日にほぼ全品の5%引とし、布団や家電などの比較的高額な商品の購入も促す。セブイレブンでは特定商品にナナコ利用で数10ポイントを付与する販促も使い顧客の囲い込みを進める。

・日本経済新聞社の推計によるとプリペイド式電子マネー6社の11年度の決済総額は09年度の約2倍にあたる2兆1000億円(10年度比3割増)に達した。01年初の電子マネー「Edy」「Suica」が登場してから1兆円まで8年かかったが、その後わずか2年で倍増するなど市場拡大のペースは加速。牽引役はイオンの「ワオン」とセブン&アイHDの「ナナコ」で11年度はワオンだけで1兆円を超えた。流通系の電子マネーは利用金額に応じたポイント付与が特徴。節約志向の消費者をとらえ、現金に代わる日常の買い物決済手段として定着しつつある。

・全体の7割強を占める流通大手の攻勢で普及に弾みがつきそうだ。

近年、電子マネーの普及が著しいようですね。

日本銀行が発表している「最近の電子マネーの動向について(2011年)」によると2011年6月時点の電子マネーの発行枚数は我が国の人口を超える1億5,852万枚にまで増加しているようです。

http://www.boj.or.jp/research/brp/ron_2011/data/ron111128a.pdf

同報告書によると

電子マネーの発行枚数の増加とともに、端末台数の高い伸びも続いており、こうした環境が利用機会をさらに拡大させ、電子マネーの決済金額・件数の増加に結びついている、また、発行枚数の伸び率は鈍化しているものの、1枚当たりの利用回数や入金されている残高が増加を続けるなど、身近な小口決済手段として浸透している様子が窺われる

と分析しています。

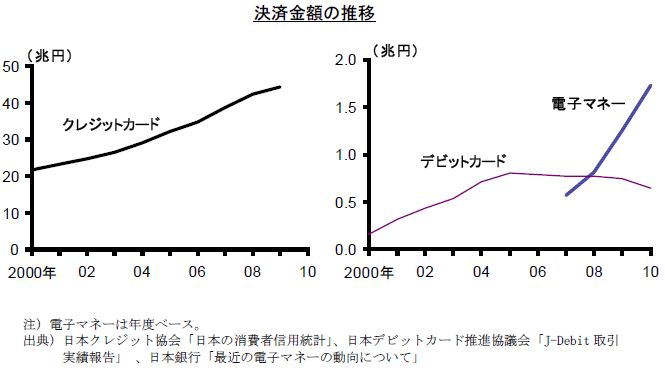

また、他の小口決済手段との比較では、クレジットカード決済もインターネットショッピングの普及を背景に増加、電子マネーの成長率が一番高いものの、電子マネーはコンビニなどの小口決済がメインのため、市場としては小さいようです。デビットカードは家電量販店などで比較的高額の決済に利用されますが、端末台数が少ないことや利用金額に制限が課されたことにより横ばいないし減少傾向にあります。

<我が国の小口決済手段の動向(日本銀行の上記レポートより)>

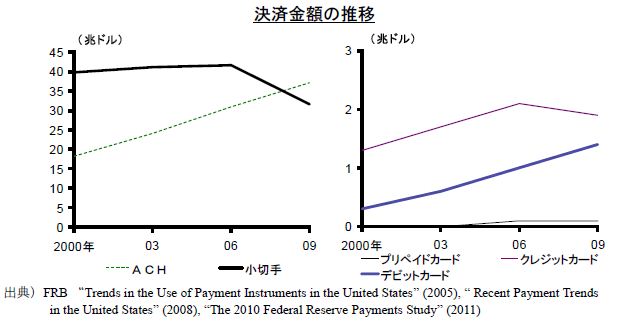

一方、アメリカでは下記のグラフのとおり、日本の電子マネーのようにプリペイドカードの成長は見られず、デビットカードの成長が大きいようです。また、クレジットカードはリーマンショック後、与信審査が厳しくなり頭打ち状態のようですね。

<米国の小口決済手段の動向(日本銀行の上記レポートより)>

それでは、電子マネーにはプリペイド式(前払い)とポストペイド式(後払い)がありますが、プリペイド式電子マネーの主要5社のステータスを見てみます。

(ただし、業務の合間に執筆している関係上、各社のIR情報やウィキペディアやネット情報にもとに記載しているため、正確性に欠ける可能性があります。あくまで参考程度でお願いします。)

<主な電子マネー5社のステータス>

| Edy | Suica | PASMO | WAON | nanaco | |

| 分類 |

専業系※1 |

交通系 | 交通系 | 流通系 | 流通系 |

| 系列 |

ビットワレット (楽天グループ) |

東日本旅客鉄道 | 首都圏私鉄・バス会社 | イオン | セブン&アイHD |

| 発行枚数 |

6,420万枚 (11年4月末) |

3,429万枚 (11年7月末、電子マネー対応枚数) |

1,830万枚 (11年7月末) |

2,440万枚 (12年3月末、日経より) |

1,653万枚 (12年3月末、日経より) |

| 備考 |

サービス開始時期は01年。

Edyの名称はユーロ (Euro) ・アメリカドル (Dollar) ・円 (Yen) に次ぐ第四の基軸通貨になってほしいとの願いから、各々の頭文字を取る形で付けられた。

ソニーグループとNTTドコモなどの11社がビットワレットを共同設立してからスタート。09年楽天に対して第三者割当増資を行い、同社の連結子会社となる。2012年6月1日より、商号(社名)を楽天Edy株式会社に、サービス名を「楽天Edy」に、それぞれ変更することを発表している。 |

サービス開始時期は04年。

Suicaの名称の由来は“Super Urban Intelligent Card”の略称で、「スイスイ行けるICカード」の意味合いからきている。

旧国鉄系では、東海旅客鉄道が「TOICA」、西日本旅客鉄道が「ICOCA」、北海道旅客鉄道が「Kitaca」、九州旅客鉄道が「SUGOCA」を発行している。 |

サービス開始時期は07年。

PASMOの07年3月のサービス開始と同時にSuicaとの相互利用をスタート。

PASMOは、「パスネット」(PASSNET)の「PAS」(パス)と「もっと」の意味を表す英語「MORE」(モア)の頭文字「MO」から名付けられた。 |

サービス開始時期は07年。

名前の由来は複数の音が調和してできる「和音」。キャラクターには白い犬を採用。キャラクター名は一般公募により、Happy Waon(ハッピーワオン)と名付けられている。端末にかざすと、「ワオン!」と犬の鳴き声のような決済音が出る。端末によっては機械音が出る場合がある。 |

サービス開始時期は07年。

名前の由来はセブンイレブンの7(ナナ)。「7」days使える気軽さをという願いもある。イメージキャラクターはキリンのナナコでセブン-イレブンの「7」を模したデザインとなっている。テーマカラーは、7色の虹。 |

※1 ただし、Edyは2012年6月より楽天Edyに変更されるため、流通系に分類することもできる

発行枚数としては、EdyとSuicaのシェアが大きいですが、本日の日経によると決済金額では2兆円市場のところ11年度はワオンだけで1兆円にも登り、流通系が高いシェアをもっているようです。

流通系以外ではコンビニや駅の売店などの少額決済が中心のところ、流通系ではスーパーの買い物代金の決済が中心となり、1回あたりの決済額が大きいためと考えられます。

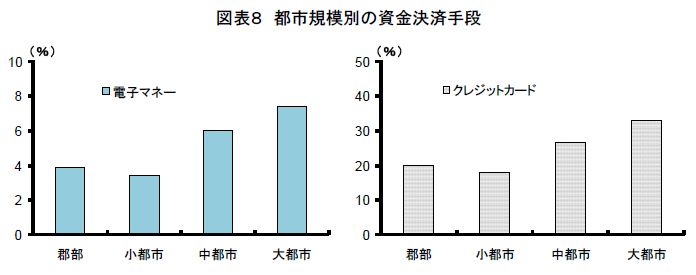

最後に都市部別の決済手段の違いを見てます。

(日本銀行のレポートより)

電子マネーやクレジットカードを選択する割合は、大・中都市で高く、電子マネーでは特にその傾向が高いことがわかります。まだまだ電子マネーは都心部中心に普及していることがわかります。

(日本生命の分析ではさらに普及は関東中心だと述べています。 http://www.nissay.co.jp/enjoy/keizai/23.html )

交通系の電子マネーは、電車の切符や定期券購入のための延長で持つ人が多いような気がします。そう考えると、電車通勤、バス通勤メインの都市部での普及には強いかもしれませんが、自動車ユーザーの多い地方では限界があるかもしれません。

一方、流通系は、郊外や地方にも店舗が張り巡らされていいますから、都市部以外の開拓がしやすいかもしれません。

ですので筆者としては普及の余地、すなわち成長の余地では流通系にあるような気がしています。

最近では、単なる小口決済の手段から、提携カードやポイント戦略も絡みながら消費者および加盟店の囲い込み競争の激しさを増しています。電子マネーのメリットは、ポイント戦略も絡めて、一つの経済圏を形成することができるためでしょうか。

発行数最大手のEdyが2012年6月より楽天Edyに変更されるためさらに、インターネット流通も巻き込んで消費者の囲い込み争いに拍車がかかりそうな予感がします。楽天はポイント戦略がうまいですから、楽天Edyを使ってどんな戦略に打って出るのか注目です。

今後も交通や流通など業界の垣根を超えた電子マネーの主導権争いの行方に注目していきたいと思います。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。