現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊13面の海運の記事の話題から。

<2012年3月13日 日経朝刊13面 要約記事>

・海運業界で未曾有の不況が続いている。世界的な景気低迷で荷動きは鈍化。そこにリーマン・ショック前に大量発注した新造船の完成ラッシュが加わり、需給バランスが崩れている。

・鉄鉱石や穀物を運ぶばら積み船の運賃は低水準のまま。川崎汽船は1月末までに5隻のばら積み船の建造を違約金45億円で解約。

・コンテナ船やタンカーも採算を取るのが難しい。商船三井は昨年末までに3隻の廃船を予定していたが年明けに追加で2隻の廃船を決定。中古船市場でも十分に値の付く船舶の処分でも「売却では船腹の供給源にならない」(渡辺専務執行役員)。

・海運各社の連結売上高の2~4割を占めるコンテナ船事業。日本郵船、商船三井、川崎汽船の大手3社は今期、同事業だけで合計1175億円の経常赤字を計上する見通し。

・抜本的な収益改善に向けて打った一手は「アライアンス」だ。4日、日本郵船、商船三井など海運6社が結成した「G6アライアンス」が動き出した。アジア―欧州航路を共同運航する。タンカー分野でも商船三井はマースクなどと5社でタンカーの共同運航組織「ノバ・タンカーズ」を2月に発足。年内には船齢の若い50隻のVLCC(大型オイルタンカー)を共同運航する。

・2011年8月末時点で世界上位20社のコンテナ船の運航隻数は5008隻、船腹量にすると1499万TEU。新造船の発注残は667隻、453万TEUと既存船腹の3割に達する。怒涛のような船腹供給は止まらない。「きめ細かなコスト削減では供給量の大幅増という荒波を乗り切れない」(大手海運首脳)。

<記事の要約はここまで>

以前のBizBlogでは、海運各社のセグメント分析を中心に行いました。以下の記事を参考にしてください。

◆海運大手各社のステータス

海運大手各社のステータスは以下のとおりです。

| 日本郵船 | 商船三井 | 川崎汽船 | |

| 証券番号 | 9101 | 9104 | 9107 |

| 決算期 | 平成24年3月期 | 平成24年3月期 | 平成24年3月期 |

| 第3四半期売上高 |

1,351,019 (△8.8%) |

1,073,671 (△9.0%) |

732,884 (△3.8%) |

| 同四半期営業利益 |

△16,120 (ー%) |

△18,375 (ー%) |

△31,612 (ー%) |

| 同四半期営業利益率 | ー% | ー% | ー% |

| 四半期DB | 日本郵船四半期.pdf | 商船三井四半期.pdf | 川崎汽船四半期.pdf |

| 通期予想売上高(百万円) |

1,800,000 (△6.7%) |

1,430,000 (△7.4%) |

970,000 (△1.5%) |

| 通期予想営業利益(百万円) |

△19,000 (ー%) |

△25,000 (ー%) |

△43,000 (ー%) |

| 通期予想当期純利益(百万円) |

△26,000 (ー%) |

△29,000 (ー%) |

△54,000 (ー%) |

| 直近営業利益率(%) | ー% | ー% | ー% |

| 年度財務DB | 日本郵船年度.pdf | 商船三井年度.pdf | 川崎汽船年度.pdf |

大手3社ともに厳しい業績となっていますね。

◆大手3社の業績推移

大手3社の業績推移は以下のとおりです。

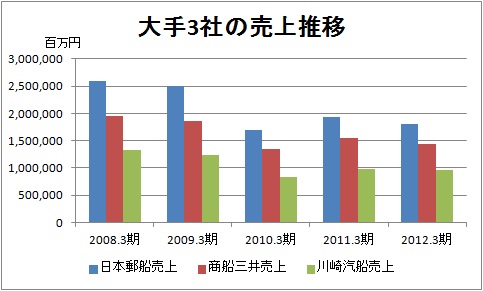

<3社の売上推移>

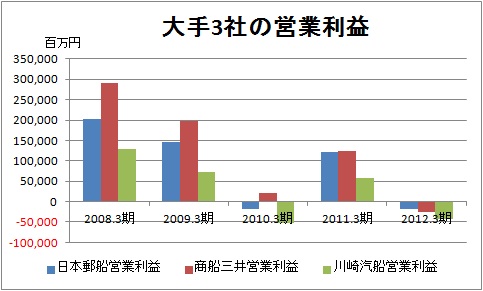

<3社の営業利益推移>

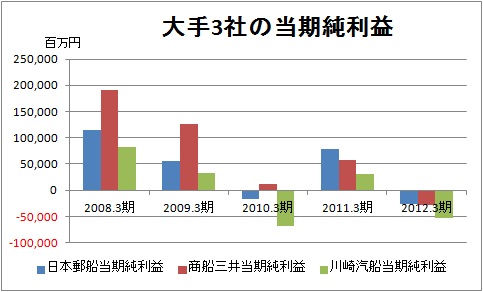

<3社の当期純利益推移>

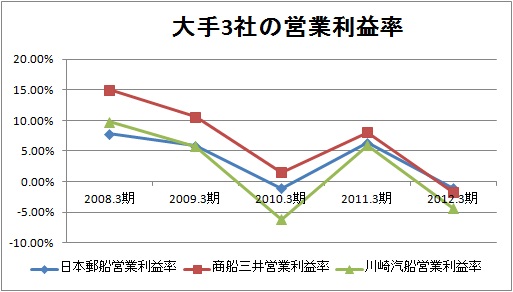

<3社の営業利益率の推移>

【リソース】各社の財務決算情報より筆者加工。

売上・利益ともに減少しており、商船三井に至っては2008年3月期に2ケタの営業利益率を誇っていたのが、今期は営業損失ですから、世界景気に敏感な業種と言えます。

日本郵船が商船三井に比べて若干赤字幅が小さいのは、物流事業や航空事業でしっかりと利益を確保しているところでしょうか。

以前のBizBlogのセグメント分析をみてもわかるように、日本郵船は「物流全体」の中で海運事業をコアに考えているのに対し、商船三井では「海運」が主体で物流を従属的に考えているようなセグメント構造をとっているのがわかります。

日本郵船の海運売り上げは全体の約57%に対し、商船三井は約86%が海運売上が占めています。

日本郵船は、貨物航空として日本貨物航空を保有していますし、物流の上場子会社・郵船ロジスティクスに60%程度の出資をしています。

郵船ロジスティクスは1600億円から1800億円の売上高で推移しており、3%程度の売上高営業利益率を達成しているので安定した事業活動を行っているといえます。

ギリシャ支援の決定や世界的なマネー供給による金融相場の体で、株式市場的には日経平均も一時1万円も回復しました。

ただ、実体経済レベルでは中国・ブラジルの減速懸念、インドの成長鈍化、欧州危機の懸念などまだまだ足元では不安定な要素が考えられます。

海運業界としても、”カネ余り”ならぬ”船余り”の状態。価格競争の抑制要因となり、各社のアライアンスも1つの経営選択肢と言えるでしょうし、もう一歩踏み込んだ提携・統合なども考えられます。

今後の海運業界に注目したいですね。

以上

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。