現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

1月7日の日本経済新聞に通信教育最大手のベネッセホールディングスの戦略記事が掲載されていたので今日は塾や通信教育などの教育業界について取り上げてみます。同記事の要点は下記のとおりです。

・ベネッセHDはアジアでの事業展開を加速する。月内にも東南アジア初となる教材開発の拠点をインドネシアにおく。中国では、沿岸部中心だったが内陸部にも進出。

・日本国内の通信教育市場は少子化で頭打ち傾向が鮮明。若年人口の増加を背景に教育熱が高まるアジア市場の開拓を進め、5年後の17年3月期までに海外売上高1500億円、海外売上比率25%を目指す。

少子化で頭打ちが鮮明の国内教育市場。所得上昇を受けて教育投資が高まるアジア市場を開拓する動きは、学習塾も含め今後も高まっていくようです。

まずは、上場している学習塾・通信教育の大手5社のステータスを見てみます。

| ベネッセHD | 学研 | 栄光 | ナガセ | 市進HD | |

| 直近売上高(百万円) | 412,828 | 80,249 | 37,582 | 36,499 | 18,875 |

| 直近営業利益(百万円) | 42,867 | 1,927 | 3,292 | 1,695 | 399 |

| 直近営業利益率(%) | 10.38 | 2.40 | 8.76 | 4.64 | 2.11 |

|

個社財務情報 |

ベネッセ.pdf※1 | 学研.pdf ※1,2 | 栄光.pdf | ナガセ.pdf ※1 | 市進HD.pdf |

| 比較財務情報 | 教育関連5社比較.pdf | ||||

| 備考 | 通信教育最大手、進研ゼミ・こどもチャレンジ、東京個別指導学院・ベルリッツなども手掛ける | 学習参考書、通信教育などを展開 | 栄光ゼミナールなどを展開 | 東進ハイスクール、四谷大塚などを展開 | 市進学院など展開 |

※1 売上総利益は返品調整引当金繰入・戻入調整前の金額

※2 会計方針の変更過渡期(09年4月1日~09年9月30日)は除いています

大学受験に強い「ナガセ」などは利益率はジリ貧の一方、中高校受験に強い「栄光」などは売上高こそ下降気味ですが利益率は上昇しています。大学受験に強い学習塾よりも中学高校受験に強い学習塾の方が好業績なのは受験の低年齢化によるものでしょうか。

ともあれ、ベネッセが圧倒的規模ですね。自己資本比率も50%を何とも優良企業です。

ベネッセに焦点当てて見てみます。(以下、単位は百万円、情報リソースはベネッセホールディングスIR情報より)

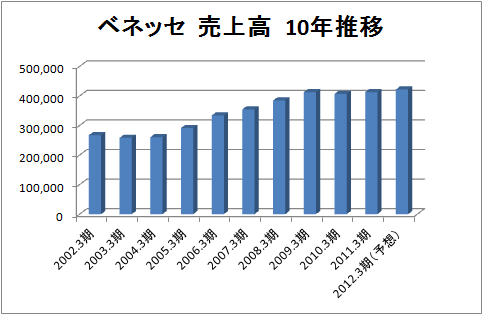

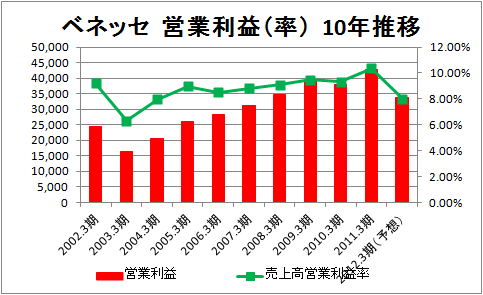

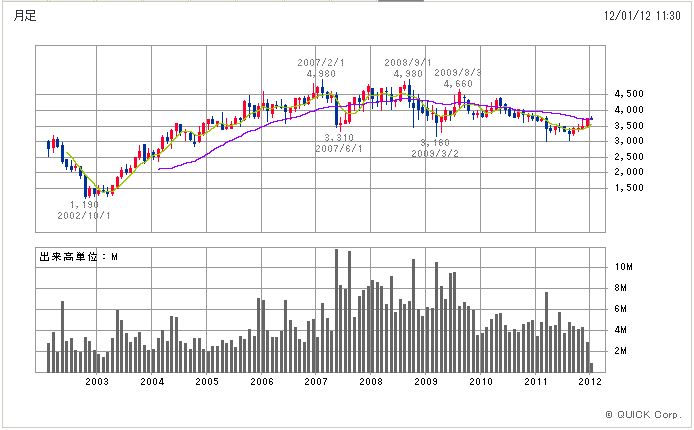

まずは過去10年間の業績推移と対応する株価チャートです(株価チャートはSBI証券より)。

売上高、営業利益、売上高営業利益率ともに安定した成長を遂げてきましたが、ここ3、4年は成長は鈍化し横ばい状態です。12年3月期は営業利益の減少を見込んでいます。成長鈍化を織り込んでか、右肩上がりできた株価も最近は横ばいですね。

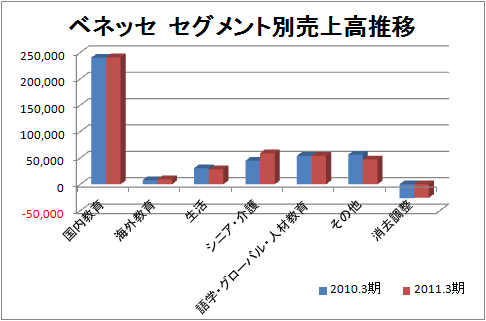

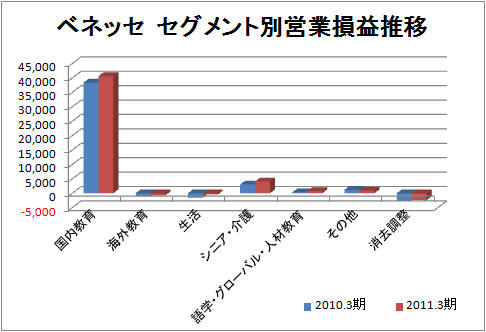

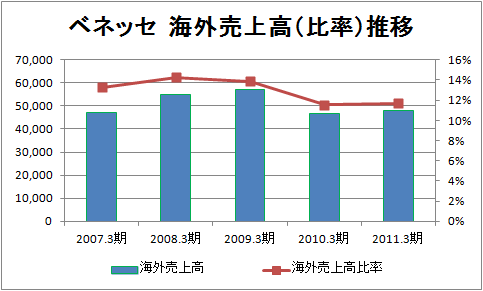

さらに、セグメント別の売上高、営業損益および海外売上高の状況を見てみます。

(なお、セグメント方法が変更されているため、比較可能な2期間のみで行っています。)

「国内教育」…通信教育事業や学校向け事業、学習塾・予備校事業等を行う

「海外教育」…中国、台湾、韓国で、幼児向けを中心とした通信教育事業等を行う

「生活」…雑誌の出版、通信販売事業等を行う

「シニア・介護」…入所介護サービス事業(高齢者向け生活ホーム運営)、在宅介護サービス事業、介護研修事業、看護師及び介護職の人材紹介事業等を行う

「語学・グローバル人材教育」…語学教育事業、留学生向け英語教育を行うELS事業、グローバル人材教育事業、通訳・翻訳事業等を行う

ポイントは下記点でしょうか。

・営業利益の9割以上を国内教育事業が稼ぐ利益構造である

・海外売上高比率も10%前後で横ばい状態である

海外教育以外にも老人ホームなどの介護サービス事業やベルリッツなどの語学事業なども行いかなり多角化していますが、どの事業部もまだまだ育っていないようです。事業ポートフォリオが偏っている状況を鑑みると、国内教育事業以外の分野のテコ入れが急務であるのも理解できますね。

以上を踏まえると、ここ10年間で安定して成長を遂げてきたベネッセですが、「海外教育事業」を含め、「シニア・介護事業」や「語学事業」など、頭打ち傾向が鮮明な「国内教育事業」以外の分野をいかに成長分野に育てることできるかが今後の経営および株価成長のポイントになってくると思われます。

ベネッセの今後の戦略に注目です。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。