現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊15面に東レの記事が掲載されていたので、その話題から。

最近だとボーイング社の新型旅客機「ボーイング787」で東レの炭素繊維が話題になっていましたね。

<2012年1月6日 日経朝刊15面 要約>

・東レが製造しファストリ(ユニクロ)が販売する発熱保温肌着「ヒートテック」は2012年3月期に前期比25%増の1億枚の販売を見込む。

・繊維事業は部門利益が450億円と39%増の見通し。2000年代に1~4%と低迷してしていた同事業の売上高利益率は7%まで高まり、帝人の3%を大きく引き離す。好調の要因は原糸から縫製まで一貫生産する仕組みが軌道。

・もう1つの柱が炭素繊維事業。部門利益は100億円と前期の3倍を見込む。ボーイング社の新型旅客機「787」の生産機数は今期の月2.5機から13年末には10機に増える予定。

・日本株への逆風が強まる中で、東レ株は過去1年間で14%上昇。

・コスト意識えお徹底する「P値」と呼ぶ管理指標を導入。固定費の増加率を限界利益の増加率で割ったもので、1以下に抑えているかを社長自らが毎月チェック。今後3年間で700億円の経費削減を予定、利益の下支えしそう。

・ただし、パートナー戦略は安定収益源を確保できる一方、協業相手の業況に左右されやすい。また、水処理事業やメディカル事業など、繊維に続く収益源の育成が遅れているとの声もある。

<記事はここまで>

◆同業他社との比較

順調な収益状況にある東レですが、化学繊維大手といえば、東レ、帝人、旭化成になります。

これらの3社について、比較すると次のとおりです。

| 旭化成 | 東レ | 帝人 | |

| 証券番号 | 3407 | 3402 | 3401 |

| 直近売上高(百万円) | 1,598,387 | 1,539,693 | 815,655 |

| 直近営業利益(百万円) | 122,927 | 100,087 | 48,560 |

| 直近営業利益率(%) | 7.69 | 6.50 | 5.95 |

| 個社財務情報(当社DB) | 旭化成.pdf | 東レ.pdf | 帝人.pdf |

| 比較財務情報(当社DB) | 3社比較.pdf | ||

| 強み |

化成品、住宅、医薬等と多角化。 |

炭素繊維では世界トップ。 |

合成繊維大手だが医薬品にも強い。 |

<セグメント情報・海外売上高情報>

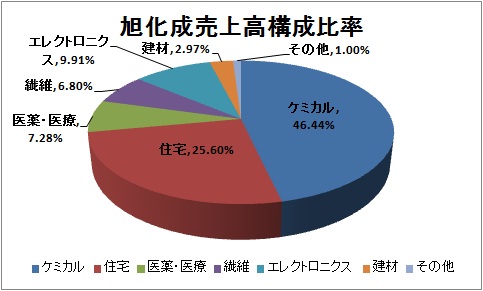

■ 旭化成

|

|

<ケミカル>石化・モノマー系、ポリマー系、高付加価値系

<住宅>へーベルハウス、へーベルメゾン、マンション事業、都市開発事業、リフォーム事業、付ドさん流通事業、住宅ローン事業他

<医薬・医療>医療用医薬品、診断薬、ポリスルホン膜人工腎臓 その他

<繊維>ポリウレタン弾性繊維、再生セルロース繊維 その他

<エレクトロニクス>電子部品系(LSI等)、電子材料系(リチウムイオン二次電池用セパレータ、フォトマスク防塵保護膜ペリクル その他)

<建材>軽量気泡コンクリート(へーベル)、フェノールフォーム断熱材 その他

■ 東レ

|

|

<繊維事業>ナイロン・ポリエステル・アクリル等の糸・綿・紡績糸及び織編物、不織布、人工皮革、アパレル製品

<プラスチック・ケミカル事業>ナイロン・ABS・PBT・PPS等の樹脂及び樹脂成形品、その他

<情報通信材料・機器事業>情報通信関連フィルム・樹脂製品・電子回路・半導体関連材料・液晶用カラーフィルター、その他

<炭素繊維複合材料事業>炭素繊維・同複合材料及び同成形品

<環境・エンジニアリング事業>総合エンジニアリング、マンション、産業機械類、環境関連機器、水処理用機能膜及び同機器 その他

<ライフサイエンス事業>医薬品、医療製品

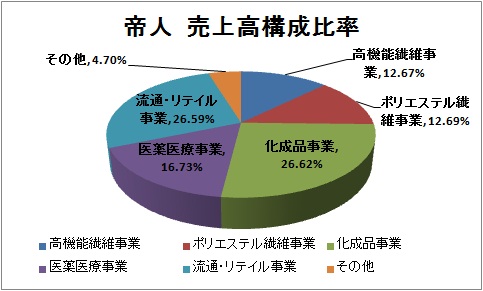

■ 帝人

|

|

<高機能繊維事業>アラミド繊維事業、炭素繊維事業

<ポリエステル繊維事業>ポリエステル繊維の糸・綿・紡績糸、その他

<化成品事業>樹脂事業(ポリカーボネート樹脂等の樹脂製品の製造・販売)、フィルム事業(ポリエステルフィルム等の製造・販売)

<医薬衣料事業>医薬品・在宅医療機器の製造・販売、在宅医療サービス等

<流通・リテイル事業>繊維製品の企画・販売

◆東レの概要

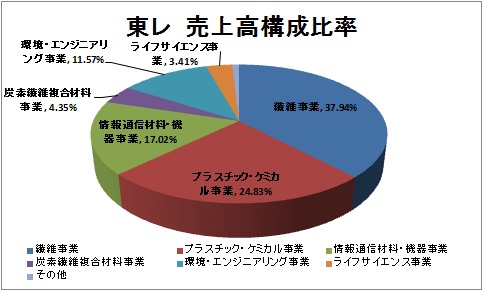

東レは上記のグラフからもみてわかるように、売上の約38%が繊維事業で、プラスチック・ケミカル事業で約25%となっています。

平成23年3月期のセグメント売上でみると、炭素繊維複合材料事業は売上高670億円程度と全体の4%程度しかなく、今回のボーイング社とのパートナー戦略がうまくいったことがハッキリわかります。

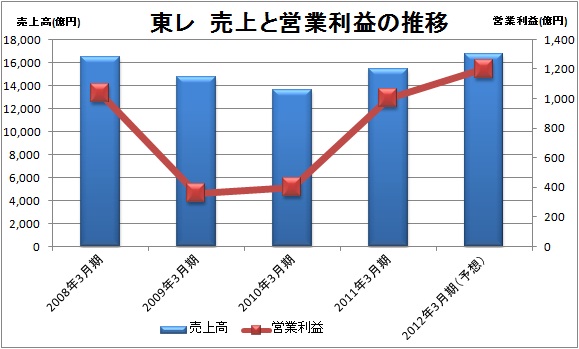

上記のとおり、リーマンショック時の2009年、2010年と売上・営業利益が下降したものの、自動車用のエアバック向け繊維やユニクロ等の縫製品の増加、エコカー補助金による自動車向け樹脂製品の増加等により2011年3月期には売上・営業利益ともに大幅に増加しています。

そして、2012年3月期についても、記事にもあったように、ユニクロ向けの販売堅調やボーイング社への新たな売上成長など、繊維事業・炭素繊維事業の売上増加が寄与して、増収・増益の見込みとなっています。

長期経営ビジョン『AP-Growth TORAY 2020』では、2015年には売上高2兆円、営業利益6000億円を目指し、2020年には売上高3兆円、営業利益1兆円を目指しているようです。

<東レの事業ポートフォリオ戦略>

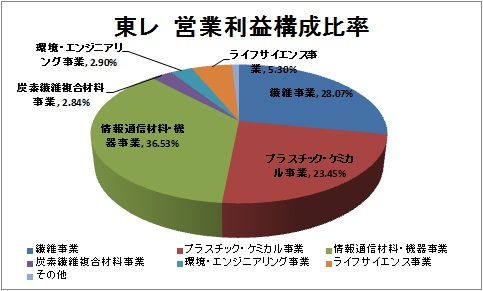

セグメント別での売上高構成比(再掲)と営業利益の構成比は2011年3月期では、以下のとおりです。

|

|

|

売上高構成比では第3位の情報通信材料・機器事業が営業利益ベースでは最も貢献していることが理解できます。

情報通信材料・機器事業では、電子回路や半導体関連材料、液晶用カラーフィルターやプラズマディスプレイパネル用材料などの部材を提供しています。スマホやタブレットとといった中小型ディスプレイ需要が継続して拡大しているため、こういったフィルム関連の売上は底固いと予想されます。

東レは、長期経営ビジョン『AP-Growth TORAY 2020』では、以下のようなセグメンテーションをしています。

◇基幹事業・・・・繊維、プラスチック・ケミカル

成長地域・分野を中心に積極的な事業拡大・収益拡大を図り、グループの着実な事業拡大を支える。

◇戦略的拡大事業・・・・情報通信材料・機器、炭素繊維複合材料

情報通信、自動車・航空機、新エネルギーなどの成長分野への対応強化源の重点的投入に加え、M&Aや事業提携を含む施策の実行を通じて、戦極的に事業拡大を図り、中長期に亘る収益拡大の牽引事業とする。

◇重点育成・拡大事業・・・・ライフサイエンス、環境・エンジニアリング

情報通信材料・機器、炭素繊維複合材料に続く次の収益拡大の柱とする営資源の傾斜配分に加え、M&Aや事業提携を含め、育成・拡大する。

【リソース】東レHPより

http://www.toray.co.jp/aboutus/vision/vis_003.html

昨日(2012年1月5日)には、重点育成セグメントであるライフサイエンス(医薬・医療分野)の成長を図るため、三井物産子会社の日本マイクロバイオファーマ社に出資するIRを発表していました。日本マイクロバイオファーマは、発酵技術にバイオテクノロジーを付加した独自の製造技術により、医薬品(原薬、中間体)の製造・受託製造・販売をしている他、同技術を活用したファイン・スペシャリティ領域の化学品の製造・販売を行っている企業です。

【リソース】東レHP「東レが三井物産子会社の日本マイクロバイオファーマ社に出資参画」

http://www.toray.co.jp/news/medical/nr120105.html

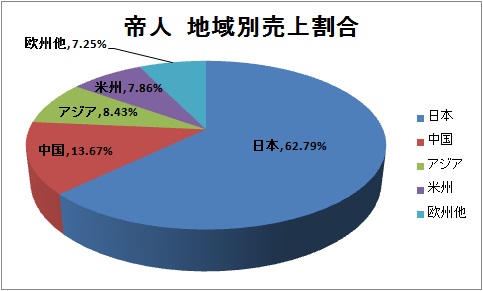

<東レの海外戦略>

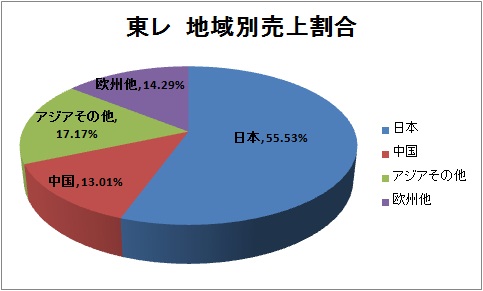

東レの海外戦略では、下記のグラフ(再掲)のとおり、日本55%、中国・アジア向けに30%、その他15%となっており、日本を含むアジアでの売上が85%程度を占めています。

化学系の会社は世界的にも多く供給過剰気味であるため、欧米等での販路拡大は容易ではありませんが、自動車用の樹脂製品やボーイング等の航空機向けの炭素繊維販売など、東レ独自の技術力で販路拡大のチャンスは十分にあるのではないかと考えられます。

東レでは、日本と米国、欧州を成熟市場として位置付け、それ以外を成長国・地域向けといったセグメンテーションで事業計画を考えているようです。

長期経営ビジョン『AP-Growth TORAY 2020』では、成長国・地域向けが34%を2015年までに44%、2020年までには50%を目指しているようです。

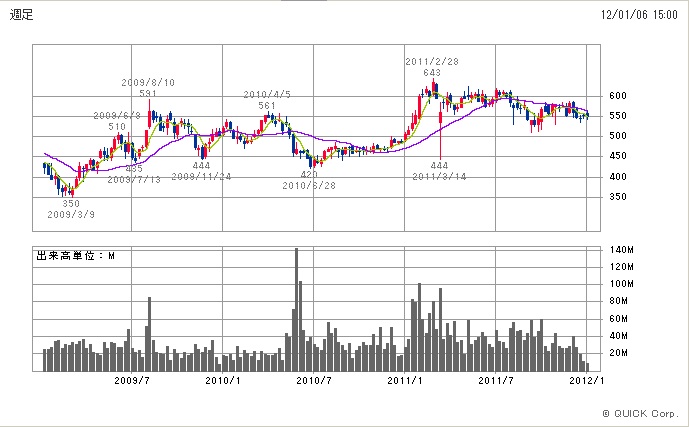

◆東レの株価推移

最後に、東レの株価推移を簡単にみることにします。

<東レ 3カ年週足チャート>

【リソース】SBI証券チャート

2009年の350円を底に、堅調に株価は上昇しており約1.5倍程度まで上昇しています。

化学系繊維会社は、「繊維⇒衣料」という構図から「繊維⇒産業用」への転換が加速しており、軽くて丈夫な炭素繊維の開発により、自動車用、航空機用への用途を開きました。

今後もこの路線での拡張と、化学会社としてのフィルタや半導体関連製品、電池部材といった化学製品の部材供給の拡販が業績に大きく連動すると思われます。

もともと部材系企業は景気変動に影響を受けやすい業種であるため、自社の強みを生かした研究開発と新製品の提供が経営の肝といえ、東レの動向に注視していきたいと思います。

以上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。