現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊13面に昭和電工の営業増益のニュースが掲載されていたので、その話題から。

<2011年12月28日 日経朝刊13面>

・昭和電工の2011年12月期の連結営業利益は前期比19%増の460億円程度となりそう。売上高は7%増の8500億円程度。従来予想8700億円で、円高によって海外売上減少が影響。純利益は190億円程度で、従来予想は210億円だったが繰延税金資産の取り崩しが利益を押し下げ。

・ハードディスク駆動装置(HDD)向け高密度ディスクの伸びやハイブリッド車のモーターに使うレアアース(希土類)磁石の値上げも浸透し、採算を押し上げる。

・利益増加要因は、HDD販売等のエレクトロニクス部門。タイの洪水による影響等はあるものの、クラウドコンピューティングなどで使う高性能サーバの旺盛な需要により高密度ディスクの販売が伸びる。また、ハイブリッド車の販売増加によりモーターに使うレアアース磁石の値上げも浸透した。

・黒鉛電極を取り扱う無機部門は、韓国や北米の電炉向けで出荷が伸びたが円高で利益は平年並み。

・石化部門は大分コンビナートの定期修理がなくなったものの、石化製品の価格が下落し、従来予想並み。

<記事はここまで>

◆昭和電工の概要

昭和電工は、日経の記事にもあるように、HD(ハードディスク)の外販では国内首位の会社で、化学製品以外にもアルミなどの非鉄も取り扱う会社です。

昭和電工の財務状況は以下のとおりです。

【リソース】IKP財務データベース

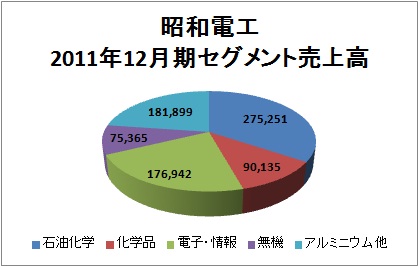

セグメントは、以下のとおりです。

| セグメント名 |

売上額 (百万円) |

主要製品・商品 |

| 石油化学 | 275,251 |

オレフィン(エチレン・プロピレン)、有機化学品(酢酸系)、合成樹脂 |

| 化学品 | 90,135 |

化学品(苛性ソーダ、塩素他)、ガス(液化アンモニウム他)、特殊化学品(アミノ酸他)、機能樹脂 |

| 電子・情報 | 176,942 | ハードディスク、化合物半導体、レアアース磁石合金、半導体向け特殊ガス、他 |

| 無機 | 75,365 | セラミックス(水酸化アルミニウム、研削材、耐火材)、カーボン(黒鉛電極) |

| アルミニウム他 | 181,899 | アルミニウム版、アルミニウム箔 他 |

売上割合としては、エチレン等の石油化学製品が最も高く、次いでアルミニウム他の売上割合が高い構造となっています。会社の事業ポートフォリオとしては、安定基盤として石油化学やアルミニウム事業があり、成長基盤にハードディスク、黒鉛電極、レアアースが位置づけられています。また成長・育成事業として、電池材料やパワー半導体などの製品を取り扱う構図となっています。

成長基盤に位置づけているHD事業は、月産2700万枚体制へ増強し、垂直磁気記録(PRM)第6世代の量産体制も確立しています。2011年ではPRM5Gがメインストリームで、PRM6Gの量産化は先行しているようです。生産拠点も日本、中国、シンガポールなどの亜アジア4拠点をもうけ、リスク分散化を図っています。なお、昭和電工はHD(記憶装置部分のみ)の外販であり、東芝が作っているHDD(ハードディスクドライブ)は製造していません。

黒鉛電極は粗鋼生産がリーマンショック後最高を更新し電炉鋼需要が堅調に推移しており、昭和電工としても黒鉛電極の能力を4.5万トン/年⇒7.5万トン/年へ増強したようです。

レアアースは、中国サプライヤーの生産停止等により供給体制に不安定さがあるためレアアース(ジスプロシウム)を用いない新磁石合金開発・早期商品化を目指しているようです。

また、育成・成長分野としては、先端電池部材の開発として、既存の4部材(正極・負極添加材、負極材、カーボンコート、アルミ包材)の増強に合わせて、電解液、バインダー、タブリード等での開発を加速させ、2015年売上高目標を500億円超と設定しているようです。

パワー半導体では、2012年に民生市場、2015年に鉄道市場、2017年に車載市場と順次立ち上がりを見込んでいるようです。エピタキシャルウェハーは、以前のBizBlogでも紹介したように住友化学がシェア1割から2割を目指す状況ですが、今後、スマホ需要の拡大によりSiCのパワー半導体の需要は高まると思われます。

SiC(シリコン・カーバイト(炭化ケイ素))はSiに比較して電力喪失が半減するという特性があります。このためスマホやPC等の民生品需要だけでなく、送電線や電車、電気自動車、大型サーバなど、電力を利用する分野に幅広く利用できるパワー半導体といえます。

◆競合他社

昭和電工はHDの外販事業としては首位をキープしており、東芝やSeagate、WDといったすべてのHDDメーカーへメディア供給しています。

HD事業の競合としては、富士電機(富士電機子会社の富士電機デバイステクノロジー社)やHOYAが考えられます。

<HD事業の競合他社>

【リソース】IKP財務データベース

石油化学製品や電池部材等は、化学各社との競争が考えられます。また、SiC系のパワー半導体についても各社で開発が行われており、し烈な争いが予想されます。スマホやPC等の民生市場だけでなく、送電線やスマートグリッド事業の拡大が見込まれているため、化学や電機各社が激しい開発・競争が想定されています。

アルミ系の非鉄事業では、日本軽金属や住友軽金属が競合となります。神戸製鋼所は鉄鋼以外にも銅やアルミを取り扱っているため、アルミ・銅で3000億円規模の売上を計上しています。

<アルミ事業の競合他社>

【リソース】IKP財務データベース

◆まとめ

昭和電工は明治創業の会社で、昭和9年に日本で初のアルミ精錬の工業化を達成した伝統的な会社です。有価証券報告書では、「当社は、昭和14年6月1日、日本電気工業株式会社と昭和肥料株式会社との合併により、典型的な電気化学会社として発足した」という表現をしています。

このため、化学系のHD事業やパワー半導体事業がある一方で、非鉄金属のアルミニウム事業があるなど、バランスのとれた事業ポートフォリオを構築できていると思います。

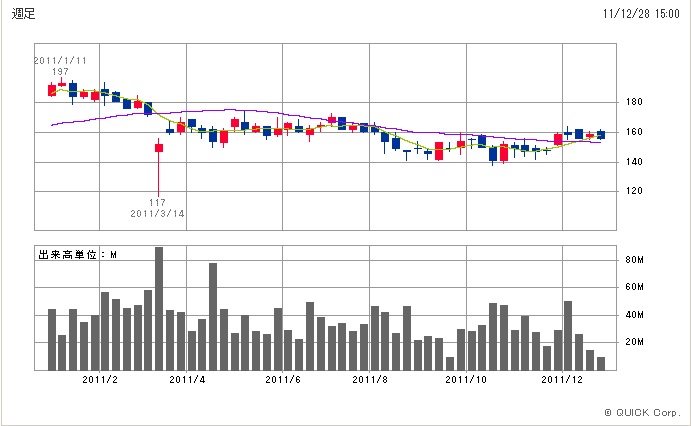

今日現在の株価推移は以下のとおり。

<1年週足チャート>

【リソース】SBI証券チャートより

安定したチャートですね。リーマンショック時に大幅な赤字を記録してから、2010年12月期には約8000億円まで回復し、今期は8500億円まで成長します。ただ、2008年12月期の1兆円までには遠い状況にあります。

昭和電工は一般にはあまり馴染みのない会社だと思いますので、そんな会社の中身を簡単にご紹介しました。

なお、昭和電工の中期経営計画(2011年から2015年)「PEGUSUS」を公表しています。ご参考までに。

【リソース】昭和電工ホームページより

以上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。