現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊1面、14面にエルピーダメモリの台湾のDRAM最大手・南亜科技との資本提携交渉の記事が掲載されていたので、その話題から。

<2011年12月22日 日経1面・14面の要約>

・半導体メモリーのDRAMの世界3位のエルピーダメモリは、同5位の台湾・南亜科技と、経営統合を視野に資本・業務提携交渉を始める。2012年1月から提携交渉を本格化。ただし、南亜科技は米マイクロン・テクノロジーの技術を導入しており、南亜科技とマイクロンの提携交渉が円滑に進むのかといった課題もある。

・DARM各社は市況悪化で大幅な赤字に陥っており、生き残りをかけた再編が動き出す。世界首位は韓国のサムスン電子(41・6%)、同2位は韓国ハイニックス半導体(23.4%)。

・直近のDRAM価格はDDR3型で1個0.58ドルと、3月の半値、2010年4月と比べて5分の1となっており、価格下落が厳しい。

・南亜科技は台湾のDRAM最大手で、台湾プラスチックグループの子会社。

・エルピーダは08年秋のリーマン・ショック後に業績が悪化した際、改正産業活力再生法の認定を受け、日本政策投資銀行の300億円の優先株式出資、主取引銀行4行の約1,000億円の協調融資といった財務体質に問題がある。

・エルピーダの業績も2011年4~9月期で上半期過去最大の568億円の赤字。南亜科技も11年7~9月期まで7四半期連続での最終赤字。

・エルピーダはここ数年、投資額を抑えキャッシュフローを重視した経営に転換。ただし、手元現預金は1,000億円程度と競合サムスン電子の10分の1程度。

・南亜科技も7四半期連続赤字の状態である。

・赤字同士の提携でどう収益改善を図り、再建への道筋をつけられるかが最大のポイント。

<記事はここまで>

◆エルピーダメモリの概要

エルピーダメモリーは、日本で唯一のDRAM製造・販売を行っている半導体企業です。

母体は、総合電機の日立製作所・三菱電機・NECの3社のDRAM事業です。現在、大株主の状況に名前が出ているのはNECの2.82%(2011年9月末時点)だけです。

エルピーダは、記事にもあるように2008年秋には産業再生活力法の適用を受けており、資本状況は良好とはいえません。

また、韓国勢との競争が激しく、欧州危機等の経済変動性にも影響を受けやすく、業績が安定しないのも特徴的です。

今期も上半期で最大の赤字を計上するなど、厳しい経営状況が続いています。

一方、微細化技術の最先端企業であり、サムスンとエルピーダのみが提供できる回路線幅が20ナノ台という技術を持つのも強みです。

しかし、研究開発費や設備投資等の不可避であり、総合力のあるサムスンの1兆円以上の財務力に比べると、この点でも問題があると言えます。

◆エルピーダと台湾ファウンドリー

以前のBizBlogでも紹介したように、最近の半導体企業は生産設備を持たない「ファブレス」や生産設備を軽減する「ファブライト」のモデルが急速に拡大しています。

反面、その外部製造を受託する「ファンドリー」と呼ばれる企業も急成長しており、台湾のTSMCをはじめ、台湾勢ファンドリーが非常に強い状況にあります。

エルピーダは、台湾DRAMメーカーをファンドリーとして製造委託をしており、レックスチップ(瑞晶電子)パワーチップ(力晶電子)、プロモス・テクノロジーズ(茂徳科技)、ウィンボンド(華邦電子)の4社がエルピーダのDRAM生産を担っています。

レックスチップ(瑞晶電子)は平成21年に連結子会社化しており、今回の南亜科技以外のDRAM製造大手とは提携等が完了しています。

エルピーダは、国内に広島工場、子会社として秋田工場を国内にも保有しており、台湾レックスチップを子会社とするなど、ファブレス企業ではなく、「ファブライト企業」といえます。

なお、現状円高により採算が悪化しており、日経の記事によれば広島の旧式設備を売却し、最先端品の開発・生産に軸足を移すようです。

こうした状況において、唯一エルピーダ系ではなかった台湾製造最大手のプラスチックグループの子会社である台湾DRAM製造最大手の南亜科技との提携は、日本・台湾連合の総仕上げとして位置づけられます。

韓国のサムスン電子とハイニックス半導体との技術競争・価格競争は激化しており、日台連合VS韓国という構図が鮮明化されることになります。

◆エルピーダの資本状況

2012年第2四半期の四半期報告書によれば、事業等のリスクに潜在株式について記載しています。要約すると以下のとおりです。

■日本政策投資銀行に対する第1種優先株式・第2種優先株式を発行している。当該優先株式は普通株式の転換権があり、報告書提出日現在の交付価額で転換した場合、26,489,101株(発行済普通株式数の9.75%相当)が交付される。

■社債として、平成22年4月に発行した「2013年満期米ドル建転換社債型新株予約権付社債」、平成22年10月に発行した「130%コールプション条項付転換社債型新株予約権付社債」、平成23年8月に発行した「130%コールプション条項付転換社債型新株予約権付社債」の3つを発行している。これらの新株予約権の交付請求権は、報告書提出日現在の交付価額で転換した場合、3,609,751株(1.33%相当)、51,898,624株(19.10%相当)、28,586,278株(10.52%相当)の普通株式が交付される。

■ストックオプションは、973,100株(0.36%相当)が未行使である。

上記の潜在株式数を足すと、合計41.06%相当となります。

また、今期8月にも有償一般増資で約1,800万株発行し、約200億円の調達をしています。

◆エルピーダの直近の財務状況

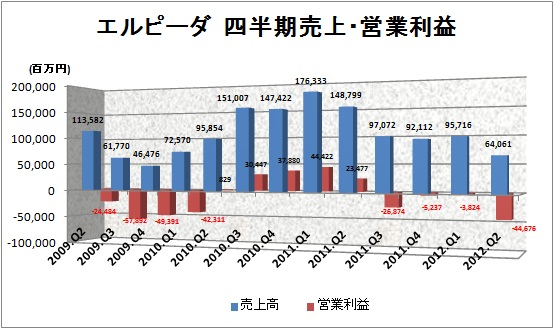

エルピーダの過去13四半期の四半期ごとの売上高と営業利益の推移は以下のとおりです。

<四半期ベースの売上高・営業利益の推移>

営業利益(赤色の棒グラフ)を見ても、営業赤字の期が非常に多く、13四半期中8期が営業赤字となっています。

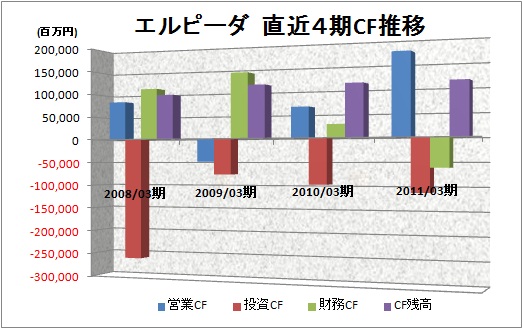

次に、直近の4期のキャッシュ・フロー状況をみると以下のとおりです。

<直近4期のキャッシュ・フロー状況>

直近4期のキャッシュフロー状況をみると、2009年3月期はリーマンショックの影響もあって営業CFが赤字となっています。

2011年3月期には財務CFがマイナスに転じているものの、2008年3月期~2010年3月期まで3期連続で財務CFはプラスであり、資金調達を行っていることがわかります。

直近の2012年第2四半期においても、営業CFは2011年4~9月期で79億円程度と前年同期・約1,262億円の約16分の1まで減少。

投資CFは前年同期とほぼ同額の約520億円となっていることから、FCFは△441億円と大幅マイナス。

投資CFと長期借入金の約500億円の返済が稼げないことから、長期借入で約120億円、新株予約権付社債で約270億円、株式発行で約400億円、セール&リースバックで約150億円を調達しています。

残高は1,000億円をキープしていますが、一方エクイティ調達によって潜在株式の増加など、資本状況は棄損していると言えます。

上記のとおり、決して順風な財務状況とはいえません。このため、台湾製造最大手のプラスチックグループ傘下の南亜科技との提携を通じた信用力の増強は経営戦略上、重要課題と言えます。

【リソース】IKP財務データベース

◆エルピーダの株価推移

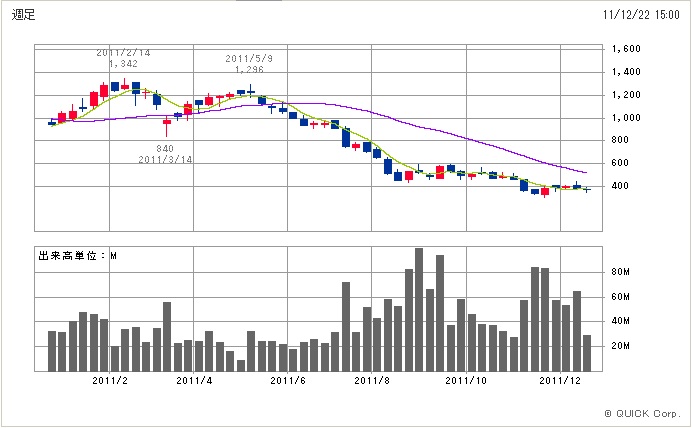

最後に、エルピーダの株価推移を示すと以下のとおりです。

<エルピーダメモリ(6665)の1年週足チャート>

【リソース】SBI証券チャート

これを見ても明らかなように、高値1,300円台からズルズルと下がり、今日の終値で375円。

収益改善が出来ていない状況が株価にそのまま反映されている形ですね。

半導体関連は、東芝のNAND型フラッシュメモリーやルネサスのマイコンなど、韓国勢の力強い展開や経済環境の悪化、円高等で非常に苦しい経営が強いられています。

国内唯一のDRAMメーカーであるエルピーダメモリーが経営再建を果たせるか、注視していきたいところですね。

以上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。