現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年10月11日現在)

6-1.金融負債の分類基準

日本基準では、金融負債の分類基準は特に設定されいませんが、債務額で計上する金融負債と償却原価法を適用する金融負債の2つのパターンが存在します。通常は、ほとんどの金融負債が債務額で計上することになりますが、市場金利を華南下割引発行等により発行時の実際の収入額と債務額とが異なるような社債等では、償却原価法を適用して貸借対照表価額を算定しています。旧商法では負債を債務額で計上する以外認められていなかったことから、金融負債の償却原価法適用は認められず、結果として、債務額での負債計上と社債発行差金の資産計上によって解決を図っていました。

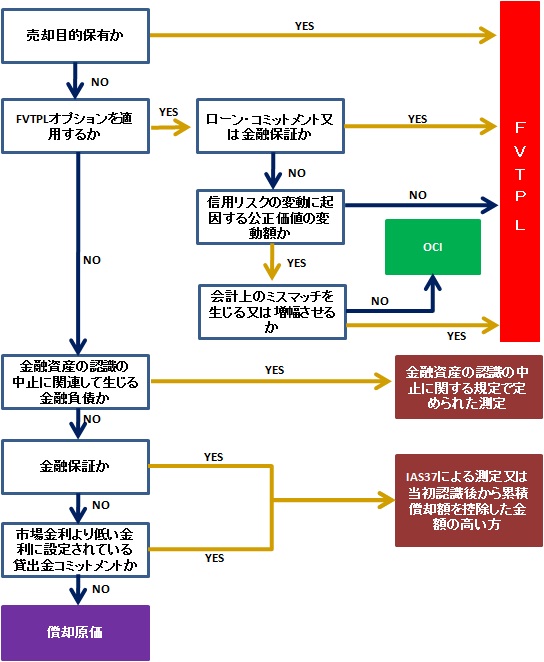

一方で、IFRSでは、IFRS第9号において金融負債の分類基準が設けられており、公正価値評価されその差額が損益処理又はOCI処理される場合、また償却原価法が適用される場合などに分類されています。例外規定として、一部のものはIAS第37号やIFRS第9号の別規定によって定められた測定基準を適用するものに分類されるケースもあります。再掲になりますが、金融負債の分類フローチャートを示すと次のようになります。

[金融負債の分類フローチャート]

金融負債の分類基準を簡単に比較すると以下のとおりです。

| 内容 | 日本基準 | IFRS |

|

全般規定 |

債権と有価証券に分類し、有価証券は、「売買目的有価証券」「満期保有目的有価証券」「子会社株式・関連会社株式」「その他有価証券」の4つに分類する。 |

負債性金融商品と資本性金融商品に分類し、事業モデルテスト及び契約上のCF特性テストによって、償却原価測定資産と公正価値測定資産に分類する。 また、FVTPLオプションかFVTOCIオプションの適用の有無によって分類される。 |

| 債権 |

金融資産のうち、債権に該当するものは債権に分類される。 (貸倒見積額の算定分類として、一般債権、貸倒懸念債権、破産更生債権等に分類される) |

債権か有価証券かの区分は特にない。 |

| 有価証券 |

次の4つに分類される。 ①売買目的有価証券 ②満期保有目的有価証券 ③子会社株式・関連会社株式 ④その他有価証券 |

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。