現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年5月16日現在)

10-1.組込デリバティブとは

組込デリバティブ(embedded derivative)は、デリバティブでない主契約をも含んだ混合契約(hybrid contract)の構成部分であり、その結果として、合成後の金融商品のキャッシュ・フローの一部が、単独のデリバティブと同様に変動します。つまり、デリバティブを組み込むことで、デリバティブがなかった場合に契約によって求められているであろうキャッシュ・フローの一部又は全部を、特定の金利、金融商品価格、コモディティ価格、外国為替レート、価格若しくはレートの指数、信用格付け若しくは信用インデックス、又はその他の変数(非金融変数の場合には、変数が契約当事者に固有のものではない場合に限る)に応じて修正されていきます。

なお、金融商品に付帯しているが、契約上、当該商品とは別個に譲渡可能であるか、又は相手先が異なるデリバティブは、組込デリバティブではなく、独立の金融商品です(IFRS9.4.3.1)。

[組込デリバティブの特徴]

- デリバティブでない主契約を含んだ混合契約の構成部分

- 合成後の金融商品のキャッシュ・フローの一部が、単独のデリバティブと同様に変動

- 主契約とは別個に譲渡可能でないこと

- 主契約の相手先と異なる相手先となるデリバティブではないこと

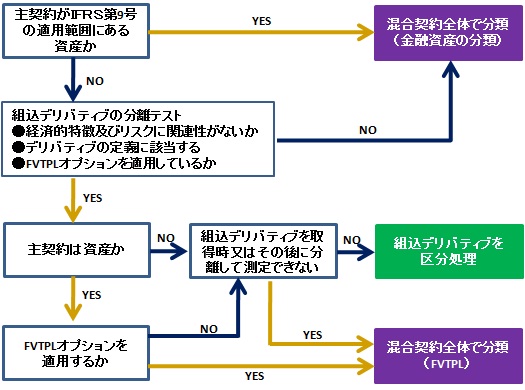

10-2.組込デリバティブの区分処理

「2.IFRS第9号における分類方法の概要(新基準のまとめ)」に記載しているとおり、組込デリバティブにおける会計処理のフローチャートは以下のとおりです。

[組込デリバティブのフローチャート]

混合契約における主契約が資産で、IFRS第9号の適用範囲となる場合には、企業は金融資産の分類に関する定めを混合契約の全体に適用しなければなりません(IFRS9. 4.3.2)。つまり、主契約と組込デリバティブを区分することなく、混合契約全体で、事業モデル・テスト及び契約上のCF特性テストを実施し、償却原価測定の金融資産となるか、もしくは公正価値測定の金融資産となるかを判定することになります。もちろん、公正価値オプションの適用基準やFVTOCI適用オプションについても同様の取扱いになると考えられます。

一方、主契約がIFRS第9号の適用範囲である金融資産はない場合、次の条件をすべて満たす場合に、主契約から組込デリバティブを分離し、IFRS第9号に基づいてデリバティブとして会計処理します(IFRS9.4.3.3)。すなわち、組込デリバティブは、純損益を通じて測定される公正価値として測定されます。

[組込デリバティブを区分経理するための要件]

- 組込デリバティブの経済的特徴及びリスク(the economic characteristics and risks)が、主契約の経済的特徴及びリスクに密接に関連していないこと。

- 組込デリバティブと同一条件の独立の金融商品ならば、デリバティブの定義に該当すること。

- 混合契約が、公正価値で測定して公正価値変動を純損益に認識するものではないこと(すなわち、純損益を通じて公正価値で測定される金融負債に組み込まれているデリバティブは、分離されない)

上記のように、 IFRSにおける組込デリバティブの基本的な考え方は、IFRS第9号の適用範囲である金融資産以外のものは、主契約とデリバティブを区分処理することにあります。本来デリバティブとして認識されるべきものが、他の商品に組み込まれたために認識されずオフバランス処理されてしまうことを防ぐためです。

(A) 組込デリバティブが分離される場合の会計処理

組込デリバティブが分離される場合には、主契約は、適切なIFRSに従って会計処理します(IFRS9.4.3.4)。

オプション以外の組込デリバティブ(組み込まれた先渡又はスワップなど)は、組込デリバティブの当初認識時の公正価値がゼロになるように、明示的又は黙示的な主要条件に基づいて、主契約から区分されます。また、オプションを基礎としたデリバティブ(組み込まれたプット、コール、キャップ、フロアー又はスワップションなど)は、オプション要素について明記された条件に基づいて、主契約から区分されます。主契約である金融商品の当初の帳簿価額は、組込デリバティブを区分した後の残額です(IFRS9.B3.4.3)。

(B) 混合契約に複数の組込デリバティブが存在する場合の会計処理

単一の混合契約の中の複数の組込デリバティブは、単一の複合した組込デリバティブとして扱われます。

ただし、資本として分類される組込デリバティブ(IAS第32号参照)は、資産又は負債として分類されるものと区別して会計処理されます。また、それぞれが異なるリスク・エクスポージャーに関連しており、かつ、容易に分離可能で互いに独立している場合には区分して会計処理されます(IFRS9.B4.3.4)。

10-3.IFRS第9号の適用範囲外の主契約と組込デリバティブの関係

上項のとおり、本契約がIFRS第9号の適用範囲に含まれない場合、組込デリバティブを主契約から分離させる必要があるかどうかを評価しなければなりません。もし分離する必要がある場合には、当初認識時及びその後において公正価値でそのデリバティブを測定することになります(IFRS9.B4.3.1)。

組込デリバティブを分離するか否かの条件として最も重要になるのが、組込デリバティブの経済的特徴及びリスクが主契約の経済的特徴及びリスクに密接に関連しているか否かです。そのために、主契約がどのような経済的特徴及びリスクを有しているのかをまずは理解する必要があります。すなわち、主契約が資本性金融商品になるのか、それとも負債性商品なのかを把握する必要があります。

主契約が、明記又は事後決定された満期を有さず、企業の純資産に対する残存持分を表している場合には、資本性金融商品として経済的特性及びリスクであり、主契約が資本性金融商品ではなく、金融商品の定義を満たしている場合には、負債性商品としての経済的特性及びリスクとなります(IFRS9.B4.3.2)。ただし、IFRS第9号では、この判断に明確な規定は設けていないため、結果として、IAS第32号の規定に基づいて行うものと考えられます。また、IFRS第9号では、多くの具体例を紹介することで解決しようとしています。

以下では、IFRS第9号で紹介されている、(A)密接に関連していないケース、(B)密接に関連するケースを解説していきます(IFRS9.B4.3.5、B4.3.8)。

(A) 密接に関連していないケース

(i) 転換権(オプション)と負債性商品 (例えば、転換型社債など)

保有者が発行者に対して、株価もしくは商品価格又は指数の変動に基づいて変動する現金又はその他の資産で当該金融商品を買い戻すことを要求できるプット・オプションと、主たる負債性商品。

(ii) 延長オプション権又は自動延長条項と負債性商品

延長時の市場金利に近似する利率への修正が同時に行われない満期までの残存期間を延長する選択権又は自動延長条項と主たる負債性商品。なお、負債性商品の保有者が第三者にコール・オプションを売建て、第三者がオプション行使することで発行者が関与しなければならない(例えば、再販売する等)のであれば、発行者が延長権又は延長条項を付しているのと変わらないとみなします。

(iii) 株価連動の金利又は元本支払いとなるデリバティブと負債性商品又は保険契約

株価に連動した金利又は元本の支払となるデリバティブ(それにより金利又は元本の金額が資本性金融商品に価値に連動する)と主たる負債性商品又は保険契約。

(iv) コモディティ価格連動の金利又は元本支払いとなるデリバティブと負債性商品又は保険契約

コモディティ価格に連動した金利又は元本の支払となるデリバティブ(それにより金利又は元本の金額がコモディティ(金のような)の価格に連動する)と主たる負債性商品又は保険契約。

(v) 一定のコール、プット、早期償還オプションと負債性商品又は保険契約

オプションの行使価格が、各行使日において主たる負債性金融商品の償却原価又は主たる保険契約の帳簿価額にほぼ等くない、もしくは、早期償還オプションの行使価格が、主契約の残存期間についての失われた金利の現在価値に近似する額を貸手に補填しないコール、プット、又は早期償還のオプションと主たる負債性の契約又は主たる保険契約。

なお、失われた金利は、早期償還された元本金額と金利差異の積である。金利差異は、早期償還された元本金額を主契約の残存期間にわたり同様の契約に再投資した場合に早期償還日に企業が受け取るであろう実効金利に対する、主契約の実効金利の超過分である。

(vi) クレジット・デリバティブと主たる負債性商品

一方の当事者(「受益者」)が特定の参照資産(所有している場合もしていない場合もある)の信用リスクももう一方の当事者(「保証者」)に移転できるクレジット・デリバティブと主たる負債性商品。

(vii) プッタブル金融商品(IFRS9.B4.3.6)

増減する可能性のある株価指数又は商品価格指数の変動に基づいて変動する金額の現金その他の金融資産と交換に、その金融商品を発行者に売り戻す権利を保有者に与える金融商品(「プッタブル金融商品」)における、組込デリバティブ(すなわち、指数に連動した元本支払)と主契約である金融負債部分。なお、元本支払が増減する可能性があるので、組込デリバティブは価値が基礎変数に連動した非オプション型デリバティブであると考えられます(IFRS9.B4.3.6)。

(B) 密接に関連しているケース

(i) 基礎数値が金利又は金利指標のデリバティブと主たる利付負債証券又は利付保険契約

基礎数値が金利又は金利指標で、主契約で授受される金利の額を変更させる可能性のあるデリバティブと主たる利付負債証券又は利付保険契約。ただし、保有者の投資額が実質的に全部を回収できない方法で決済される場合や組込デリバティブの効果で当初の収益率を少なくとも2倍以上にする可能性があり、主契約と同じ条件の市場利回りの少なくとも2倍以上の収益率となる可能性があるような方法は除きます。

(ii) アウト・オブ・ザ・マネーのキャップ又はフロアーと主たる負債性契約又は保険契約

当該金融商品の発行時において、キャップが市場金利以上で、フロアーが市場金利以下であり、かつ、キャップもフロアーも主たる金融商品に関してレバレッジされていない負債性の契約又は保険契約の金利に係るフロアー又はキャップと主たる負債性の契約又は保険契約。同様に、契約に含まれている資産(例えば、コモディティ)の売買条項で、当該資産について授受される価格のキャップ及びフロアーを設定しているものは、キャップとフロアー両方が開始時にアウト・オブ・ザ・マネーで、かつ、レバレッジされていない場合には、主契約と密接に関連していると判断されます。

(iii) 外貨為替デリバティブと主たる負債性商品(デュアル・カレンシー債)

外貨表示による元本又は金利の支払の流列を提供する外貨デリバティブと主たる負債性商品(例えば、デュアル・カレンシー債)。

(iv) 一定の要件を満たす非金融商品項目に係る外貨為替デリバティブと主契約

レバレッジされていないこと、オプション要素を含んでいないこと、当該契約の主要当事者の機能通貨で、取引又は引き渡す関連する外貨又はサービスの価格が世界中の商取引において通常表示されている通貨(原油取引における米ドルなど)で、取引が行われる経済環境において、非金融商品項目の売買契約に通常使用されている通貨(例えば、地域の事業取引又は外部取引に通常使用されている相対的に安定的で流動性のある通貨)を用いて支払を要求される外貨デリバティブと保険契約であるか又は金融商品ではない主契約(価格が外貨表示である場合の非金融商品項目の売買契約など)。

(v) 金利のみ又は元本のみのストリップの早期償還オプションと一定の要件を満たす主契約

金利のみ又は元本のみのストリップに組み込まれた早期償還オプションと、元来は金融商品の契約上のキャッシュ・フローを受け取る権利を区分したことにより生じたもので、それ自体は組込デリバティブを含んでいないこと、及びもともとの主たる負債契約にはなかった条件を含んでいないことを満たしている主契約。

(vi) 一定のリースに組み込まれたデリバティブとリース契約

消費者物価指数に関連したリース料の指数などのインフレーション関連指数(リースがレバレッジされておらず、指数が企業自身の経済環境のインフレーションに関するものである場合)、関連する売上高にも基づく変動賃料、又は変動金利に基づく変動賃料に該当する組込デリバティブと主たるリース契約。

(vii) ユニット・リンク要素と主な金融商品又は主契約

ユニット表示の支払がファンドの資産の公正価値を反映する現在のユニット価値で測定されている場合のユニット・リンク要素と主な金融商品又は主契約。ユニット・リンク要素は、内部又は外部投資ファンドのユニットで表示されている支払を求める契約上の条件です。

(viii) 企業が組込デリバティブを区分できない場合の保険契約

組込デリバティブと主要な保険契約が相互に関連しているため、企業が組込デリバティブを区分して(すなわち、主契約を考慮せずに)測定できない場合、保険契約に組み込まれるデリバティブは、主要な保険契約と密接に関連している。

10-4.混合契約に対する公正価値オプションの適用

(A) 混合契約全体への公正価値オプションの適用

組込デリバティブであっても、契約が1つ以上の組込デリバティブを含んでいて、主契約が本基準の範囲外の資産である場合には、次の場合は除き、企業は、混合契約全体を、純損益を通じて公正価値で測定するものとして指定(公正価値オプション)できます(IFRS9.4.3.5)。

| (a) | さもなければ契約上求められていたはずのキャッシュ・フローを、その組込デリバティブが大幅に変更することがない場合 |

| (b) | 同様の混合金融商品について最初に検討した際に、組込デリバティブの分離が禁じられることが、ほとんど分析なしに明らかな場合(貸付に組込まれた期限前償還オプションで、償却原価にほぼ等しい金額での期限前償還を保有者に認めているものなど) |

(B) 組込デリバティブを分離して測定できない場合の公正価値オプションの適用

取得時又はその後の財務報告期間の末日現在のいずれかにおいて、組込デリバティブを分離して測定できない場合には、その混合契約全体を純損益を通じて公正価値で測定するものとして指定しなければなりません(IFRS9.4.3.6)。組込デリバティブの公正価値をその契約条件に基づいて信頼性をもって測定しますが、これができない場合には、その組込デリバティブの公正価値は、混合契約の公正価値と主契約の公正価値(IFRS第9号で算定される場合)の差額として算定します。この方法で計算できない場合には、混合契約は純損益を通じて公正価値で測定されるものとして指定されます(IFRS9.4.3.7)。

混合契約は、複数のデリバティブが絡み合うことで複雑化することもあり、複合デリバティブの評価が複雑なものになったり、又は信頼性の低い測定なったりする可能性があるため、混合契約全体に対する公正価値オプションが認められています。ただし、上記の(a)及び(b)の場合に公正価値オプションの適用が正当化されるわけではありません。公正価値オプションを適用することで、複雑さを軽減したり信頼性を高めたりすることにはつながることはないと考えられます(IFRS9.B4.3.10)。

10-5.組込デリバティブの再査定

企業が最初に契約の当事者になった時点で、組込デリバティブは主契約から分離し、デリバティブとして会計処理することが求められています。事後の再査定は禁止されており、契約上で要求されているキャッシュ・フローを大きく修正する契約条件の変更といった場合は、再査定が求められます。企業は、組込デリバティブ、主契約、あるいは双方と関連する将来期待キャッシュ・フローが変動する範囲を考慮することにより、キャッシュ・フローの修正が重要であるかどうか、及び当該変動が契約に関する過去における期待キャッシュ・フローに関連して重要であるか否かを判定することになります(IFRS9.B4.3.11)。

なお、次により取得した契約の中の組込デリバティブにも、取得日に行われる可能性のあるそれらの再査定にも、適用されません。(IFRS9.B4.3.12)。

| (a) | 企業結合(IFRS第3号「企業結合」(2008年改訂)で定義) |

| (b) | IFRS第3号のB1項からB4項に示された共通支配下の企業又は事業の結合 |

| (c) | IAS第31号「ジョイント・ベンチャーに対する持分」で定義されたジョイント・ベンチャーの形成 |

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。