現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年5月16日現在)

9-1.金融負債の基本的分類

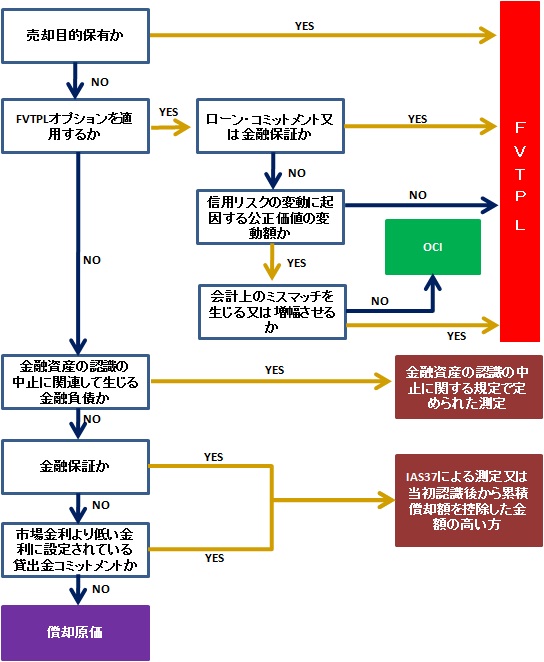

「2.IFRS第9号における分類方法の概要(新基準のまとめ)」で記載したとおり、金融負債の分類のフローチャートは以下のように整理することができます。

[金融負債の分類フローチャート]

企業は、次の事項を除く、すべての金融負債を、事後的に実効金利法を用いて償却原価で測定します(IFRS9.4.2.1)。

| (a) | 純損益を通じて公正価値で測定する金融負債(負債となるデリバティブを含む)。 |

| (b) | 金融資産の認識の中止の規定に関連する負債。 |

| (c) | IFRS第9号の適用対象の金融保証契約(ただし、上記(a)及び(b)を適用するものを除く)。 |

| (d) | 市場金利を下回る金利で貸付金を提供するコミットメント(ただし、上記(a)を適用するものを除く)。 |

上記(a)は公正価値で測定されます。

上記(b)は、金融商品の認識の中止で解説したとおり、受取った対価について金融負債を認識するか(IFRS9.3.2.15)、譲渡資産と関連する負債との正味の帳簿価額が、企業が保持した権利及び義務の償却原価もしくは公正価値に等しくなるように関連する負債の測定額が決定されます(IFRS9.3.2.17)。

上記(c)の金融保証契約及び上記(d)のコミットメントは、①IAS第37号に従って測定された引当額、もしくは②当初認識後からIAS第18号に従って認識された累積償却額を控除した金額のいずれか高い方で測定します。

なお、純損益を通じて公正価値で測定する金融負債には、次の2つが該当します(IFRS9.AppnedixA)。

- 売却目的保有に該当する金融負債。

- 純損益を通じて公正価値で測定する金融負債として指定されたもの。

9-2.純損益を通じて公正価値で測定する金融負債として指定する選択肢(金融負債の公正価値オプション)

企業は、金融資産と同様、金融負債についても公正価値オプションの適用を認めています。金融負債において公正価値オプションが認められるのは、以下の2点です(IFRS9.4.2.2)。

[金融負債で公正価値オプションが認められるケース]

- 会計上のミスマッチを除去又は大幅に削減する場合。

- 金融負債(ないしポートフォリオ)が公正価値ベースで管理・業績評価・情報提供されている場合。

金融負債について、公正価値オプションを適用して金融負債を評価する場合、以下のように、会計処理します(IFRS9.5.7.7~5.7.9)。

| (a) | ローン・コミットメント及び金融保証以外の負債の信用リスクの変動に起因する金融負債の公正価値の変動額は、その他包括利益に計上する。ただし、会計上のミスマッチが生じる又は増幅する場合には、負債の信用リスクの変動による影響も純損益に含める。 |

| (b) | それ以外の公正価値の変動額は、純損益に計上する。 |

(A) 会計上のミスマッチを除去又は大幅に削減する場合

会計上のミスマッチを除去又は大幅に削減できる場合は、金融資産と同様です(前述参照のこと)。

(B) 金融負債が公正価値ベースで管理・業績評価・情報提供されている場合

IFRSでは、金融負債のグループ又は金融資産と金融負債が、文書化されたリスク管理戦略又は投資戦略に従って、公正価値ベースで管理され業績評価されており、当該グループに関する情報が当該企業の経営幹部に対して社内的に当該基準で提供されている場合に、金融負債に対する公正価値オプションの適用が認められます(IFRS9.4.2.2(b))。

<公正価値オプションの適用範囲>

金融負債のグループ又は金融資産と金融負債のグループの管理及び業績評価を、純損益を通じて公正価値で測定する方が目的適合性の高い情報となるために認めているもので、その金融商品の性質ではなく、企業が業績を管理し評価する方法に主眼を置いています(IFRS9.B4.1.33)。この結果、公正価値オプションの適用は、ともに管理し評価しているすべての対象可能(要件を満たす)な金融負債を対象としなければなりません(IFRS9.B4.1.35)。

<企業の方針の文書化レベル>

企業の方針の文書化対応は広範囲に及ぶ必要はありませんが、公正価値オプションを適用するに足る業績管理方法であることを示すものでなければなりません。文書化は、個々の品目に対応するものではなく、ポートフォリオ・ベースのもので行います(個々の品目ごとでも問題はないと考えられます)。例えば、企業の主要経営陣が承認した部門別の業績評価システムでは、その業績はトータル・リターン・ベースで評価されると明示されているならば、公正価値で業績管理をしていることを立証できていると考えられ、追加の文書は必要ありません(IFRS9.B4.1.36)。

9-3.金融負債の信用リスク変動に係る会計上のミスマッチ

前項のとおり、ローン・コミットメント及び金融保証以外の金融負債の信用リスクが変動したにことによる公正価値の変動額は、会計上のミスマッチが生じない限り、その他の包括利益に計上します。しかし、会計上のミスマッチが生じてしまう場合、信用リスク変動に係る部分も純損益に計上することになります。

IFRSでは、以下のとおり、会計上のミスマッチが生じる又は増幅するかどうかを査定するよう要求しています。

(A) 純損益における会計上のミスマッチが生じるか又は増幅するかの査定

会計上のミスマッチが生じるか否かの判定のために、負債の信用リスクの変動の影響が、他の金融商品の評価損益によって純損益上で相殺されることが期待できるかどうかを評価します。このような期待は、その負債の特性と他の金融商品の特性との経済的関連性に基づいて行わなければなりません(IFRS9.B5.7.6)。

会計上のミスマッチは、負債の信用リスクの変動の影響が他の金融商品の公正価値の変動によって相殺されることが期待されるときにのみ生じるため、例えば、企業が流動性リスクによる変動から負債の信用リスクの変動を分離していない場合で、流動性リスクによって引き起こされたような会計上のミスマッチは、この査定には関係ありません。

<判定方法の整合的適用>

企業は、判定する方法を整合的に適用しなければなりません。しかしながら、純損益を通じて公正価値で測定するものとして指定した負債の特性とその他の金融商品の特性との間に異なる経済的関連性が存在する場合、企業は異なる方法を利用することも許されます。なお、IFRS第7号において、企業は当該判定方法について財務諸表の注記に定性的な開示を提供する定めがありますので留意が必要です(IFRS9.B5.7.7)。

<IFRSで提供されているモーゲージ・バンクの例(IFRS9.B5.7.10)>

モーゲージ・バンクは、消費者に貸付金を提供し、その貸付金と市場における特性が一致する債券を発行しているとします。融資を受けている債務者は、その貸付金の期限前償還が認められており、その償還方法として、当該モーゲージ・バンクの発行している債券を引き渡すことによるものとします。

こういうケースでは、モーゲージ・バンクの保有する貸付債権(金融資産)の価値は、債務者が有しているモーゲージ・バンクの発行した債券の引渡しによる期限前償還権と等しくなります。つまり、貸付債権の公正価値とモーゲージ・バンク発行の債券の公正価値が等しくなります。この結果、モーゲージ・バンクの信用リスクの低下により、債券の公正価値が下落した場合、それに連動して、モーゲージ・バンクの保有する貸付債権の公正価値も下落することになります。もし、この貸付債権の評価損が純損益に計上されるとしたら、モーゲージ・バンクの発行債券の評価益(負債の帳簿価額の下落は評価益となる)を純損益に計上しないと、それらの評価損益が純損益上で相殺されず、会計上のミスマッチが発生することになります。

このため、債券の信用リスクの変動による評価益をその他包括利益に計上することは認められず、純損益に計上することになります。

なお、上記の例では、負債の信用リスクの変動の影響と金融資産の公正価値の変動との間の契約上の関係がありますが、会計上のミスマッチは、契約上の関係がなくても発生することがあります(IFRS9.B5.7.11)。

(B) 再査定の有無

この査定は当初認識時において行われ、再査定は行いません(IFRS9.B5.7.7)。

(C) 同時の取り組み

実務的な目的上、企業は、会計上のミスマッチを生じさせるすべての資産と負債をまったく同時に取り組む必要はありません。残りの取引が生じることが期待できる場合、合理的な範囲での遅延は許容されています(IFRS9.B5.7.7)。

(D) リサイクリングの中止

その他の包括利益に表示された金額を事後的に純損益に振り替えてはなりません。ただし、企業が累積的利得又は損失を資本の中で振り替えることはできます(IFRS9.B5.7.9)。

[査定方法のまとめ]

- 他の金融商品の評価損益によって純損益上で相殺されることが期待できるかで判定

- その方法は整合的でないといけない。

- 再査定は行わない。

- 同時の取り組みは合理的な範囲の遅延を許容する。

- その他の包括利益に計上された変動部分は、リサイクリング禁止。

9-4.金融負債の公正価値オプションにおける信用リスクの意義

IFRSでは、信用リスクが何であるか、信用リスクの変動の影響をどのように算定するかについて規定しています。

(A) 信用リスクの意味

IFRS第7号で信用リスクを「金融商品の一方の当事者が債務を履行できなくなり、もう一方の当事者が財務的損失を被ることとなるリスク」と定義しており、IFRS第9号ではこれを参照しています。

金融負債の信用リスクを考える場合、発行者自身の信用リスクだけでなく、発行者が特定の負債を履行できないリスクについて考える必要があります。例えば、企業が担保付負債と他の条件は一致している担保付きでない負債を発行した場合、同じ企業が発行したとしても、2つの負債の信用リスクは異なることになり、担保付きの負債の信用リスクは、担保付でない負債の信用リスクよりも低くなるため、「金融負債の信用リスク」というのを考える際には、企業レベルの信用リスクではなく、個々の金融負債の信用リスクを考えま(IFRS9.B5.7.13)。

なお、金融負債の信用リスクは、資産固有の履行リスクと異なります。資産固有の履行リスクは、企業が特定の債務を履行できないリスクに関連しているのではなく、むしろ1つの資産又は資産グループの履行が悪化する(又はまったく履行されなくなる)リスクに関連していると考えられます(IFRS9.B5.7.14)。IFRSでは、資産固有の履行リスクの具体例を提供しています(IFRS9.B5.7.15)。

[資産固有の履行リスクの具体例]

- 投資家に支払われる金額が特定資産の履行に基づいて契約上決定されるユニット・リンクの特徴を有する負債。

- 倒産が起こったときでさえ、投資家の利益をもたらすことを唯一の目的としてSPEの資産が法的に制限されており、他の取引を一切行わず、SPEの保有する資産を担保することができず、使途の制限された資産がキャッシュ・フローを生み出す場合のみSPEの投資家へ支払が行われるようなようなSPEが発行した負債。

(B) 信用リスクの変動の影響の算定

企業は、負債の信用リスクの変動によって生じる金融負債の公正価値の変動額を、次のいずれかの方法により、算定しなければなりません(IFRS9.B5.7.16)。なお、公正価値のすべての見積りにおいて、信用リスクの変動によって生じる負債の公正価値の変動の一部を算定するための測定方法では、関連する観察可能なインプットを最大限活用し、観察不能なインプットの利用を最小限に抑えなければなりません(IFRS9.B5.7.20)。

[負債の信用リスクの変動によって生じる公正価値の変動額の算定]

- 市場リスクを生じさせる市場環境の変化に起因しない公正価値の変動額

- 信用リスクの変動に起因する負債の公正価値の変動額をより信頼性をもって表示していると信じている代替的方法の利用

市場リスクを生じさせる市場環境の変化は、ベンチマーク金利、他の企業の金融商品の価格、コモディティ価格、為替レート、物価又は金利指数の変化などがあります(IFRS9.B5.7.17)。負債の重要かつ関連性のある唯一の市場環境の変化は、観察可能な(ベンチマークの)金利の変化であり、市場リスクを生じさせる市場環境の変化に起因しない公正価値の変動額は次のように見積ることができます(IFRS9.B5.7.18)。

[市場リスクを生じさせる市場環境の変化に起因しない公正価値の変動額の見積り方法]

| (a) | 最初に、企業は、期首における負債の公正価値と負債の契約上のキャッシュ・フローを用いて、期首における負債の内部収益率を計算する。企業は、期首における観察された(ベンチマーク)金利を当該内部収益率から差し引き、内部収益率の商品固有の構成部分を算出する。 |

| (b) | 次に、企業は、期末時点における負債の契約上のキャッシュ・フローと、期末における観察された(ベンチマーク)金利と上記(a)で算定した内部収益率の商品固有の構成部分との合計に等しくなる割引率を用いて、負債に関連したキャッシュ・フローの現在価値を計算する。 |

| (c) | 期末時点における負債の公正価値と上記(b)で算定された額との間の相違は、観察された(ベンチマーク)金利の変動に起因していない公正価値の変動である。これは、第5.7.7(a)に従ってその他の包括利益に計上される金額となる。 |

ただし、上記の算出方法は、商品の信用リスクの変動又は観察可能な(ベンチマーク)金利の変動ではない要因とする公正価値の変動は重要でないと考えています。他の要因で生じた公正価値の変動が重要である場合、この方法は適切ではありません。

この場合、企業は、負債の信用リスクの変動の影響をもっと正確に測定する代替方法を利用することが求められます。例えば、先ほどの例の商品が組込デリバティブを含んでいる場合、組込デリバティブの公正価値の変動は、その他包括利益に計上される金額の算定において外されます(IFRS9.B5.7.19)。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。