現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年5月16日現在)

はじめに― 金融負債と資本の分類における総論

企業は、様々な種類の金融商品(もしくは証券や契約書)を発行し、資金運用者(投資家)から資金を調達します。これらの金融商品は、金融負債の定義を満たす場合には金融負債として処理し財政状態計算書の負債に計上され、金融負債の定義を満たさなければ資本性金融商品として処理され、財政状態計算書の純資産(資本)に計上されることになります。

単純な例でいえば、次のようなものがあります。

[単純な例]

- 普通社債の発行 ⇒ 金融負債

- 銀行からの借入(金銭消費貸借契約)⇒ 金融負債

- 普通株式による増資 ⇒ 資本

上記のような伝統的なファイナンスでは、金融負債と資本性金融商品の違いは明確でしたが、ファイナンス技術の発展や組織の利用形態の多様化(信託やパートナーシップ等)などにより、その分類が一見してハッキリしないものや、性質的には資本性金融商品として分類されるべきものが金融負債として分類される問題が生じました。これを受けて、IAS第32号において金融負債と資本の分類が基準化されています。

なお、保有者側として、金融資産の分類に関連して、負債性金融商品か資本性金融商品かの判断が必要になります。この場合に関しても、明文規定はないものの、IFRS第9号ではIAS第32号に従った分類を求めています(金融商品の分類におけるシリーズで詳細に解説)。

本シリーズでは、以下のように、金融負債と資本の分類について解説します。

[金融負債と資本の分類における解説]

| 1.金融負債と資本性金融商品の分類の判定基準 | |

| 2.現金又はその他の金融資産を引き渡す義務 | |

| 2-1.現金又はその他の金融資産を引き渡す義務 | |

| 2-2.実質的な検討とは | |

| 2-3.無条件の権利と間接的義務 | |

| 3.企業自身の資本性金融商品による決済 | |

| 4.例外的プッタブル金融商品と例外的清算時償還金融商品 | |

| 4-1.例外的プッタブル金融商品と例外的清算時償還金融商品の取扱い | |

| 4-2.例外的プッタブル金融商品と例外的清算時償還金融商品の要件 | |

| 4-3.他のすべてのクラスの金融商品に劣後する金融商品のクラスとは | |

| 4-4.その他の金融商品又は契約における特徴 | |

| 4-5.企業の所有者として以外の立場で金融商品の保有者と行った取引 | |

| 4-6.例外的プッタブル金融商品と例外的清算時償還金融商品における連結財務諸表の取扱い | |

| 4-7.例外的プッタブル金融商品と例外的清算時償還金融商品の構成部分の分類変更 | |

| 5.条件付決済条項 | |

| 6.決済方法の選択肢 | |

| 7.連結財務諸表の取扱い | |

| 8.複合金融商品における金融負債と資本の分類 | |

| 9.自己株式の取扱い | |

|

10.利息、配当、損失及び利得 |

|

| 10-1.利息、配当、損失及び利得の取扱い | |

| 10-2.資本取引(複合金融商品の場合を含む。) | |

| 10-3.利息、配当の開示 |

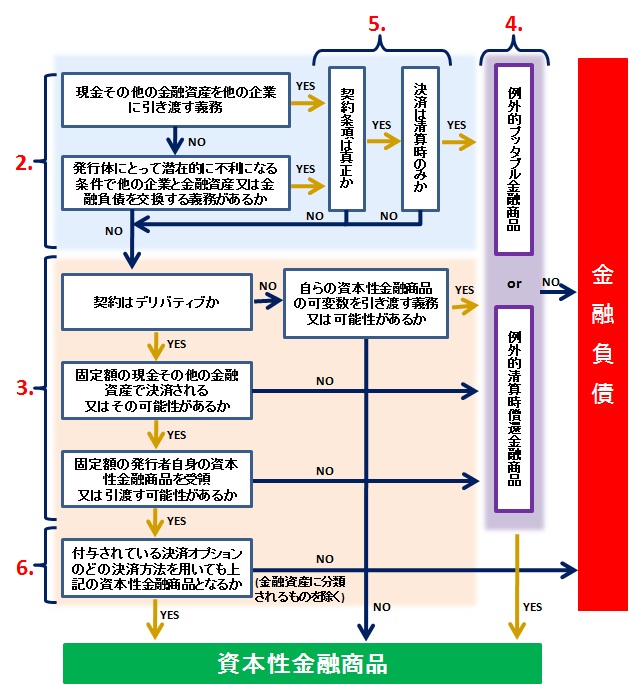

1.金融負債と資本性金融商品の分類の判定基準

金融商品の発行体は、当該金融商品又はその構成部分を、当初認識時において、契約の実質並びに金融負債、金融資産及び資本性金融商品の定義に従って、金融負債、金融資産又は資本性金融商品に分類しなければなりません(IAS32.15)。

ある金融商品が、次の(a)及び(b)の両方に該当する場合(かつ、その場合のみ)、資本性金融商品であると判定します(IAS32.16)。

| (a) | 当該金融商品が、次のような契約上の義務を含んでいないこと。 | |

| (i) | 現金又はその他の金融資産を引き渡す義務 | |

| (ii) | 当該発行者にとって潜在的に不利な条件で、他の企業と金融資産又は金融負債を交換する義務 | |

| (b) | 当該金融商品が企業自身の資本性金融商品で決済されるか、又は決済される可能性がある場合には、次のいずれかであること。 | |

| (i) | 自らの資本性金融商品の可変数を発行者が引き渡す契約上の義務を含んでいない非デリバティブ | |

| (ii) | 固定額の現金その他の金融資産を発行者自身の資本性金融商品の固定数と交換することによってのみ決済されるデリバティブ。この目的上、何らかの通貨の固定額と交換に企業自身の固定数の資本性金融商品を取得する権利、オプション又は新株予約権は、企業が当該権利、オプション又は新株予約権をデリバティブ以外の同一クラスの企業自身の資本性金融商品の現存の所有者のすべてに比例的に提供する場合には、資本性金融商品である。また、これらの目的上、発行者自身の資本性金融商品には、例外的プッタブル金融商品(IAS第32号第16A項及び第16B項)又は例外的清算時償還金融商品(第16C項及び第16D項)又は企業自身の資本性金融商品の将来の受取り又は引渡しに関する契約である金融商品は含まない。 | |

上記の規定が、金融負債と資本性金融商品の分類における根本的な規定になります。ポイントとなるのは、(a)及び(b)の両方の規定に該当することです。この判断には、法的形式ではなく、実質基準に従って判断されます。具体的な解釈については、次項以降で解説します。

[負債と資本の分類に関するフローチャート]

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。