現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年5月16日現在)

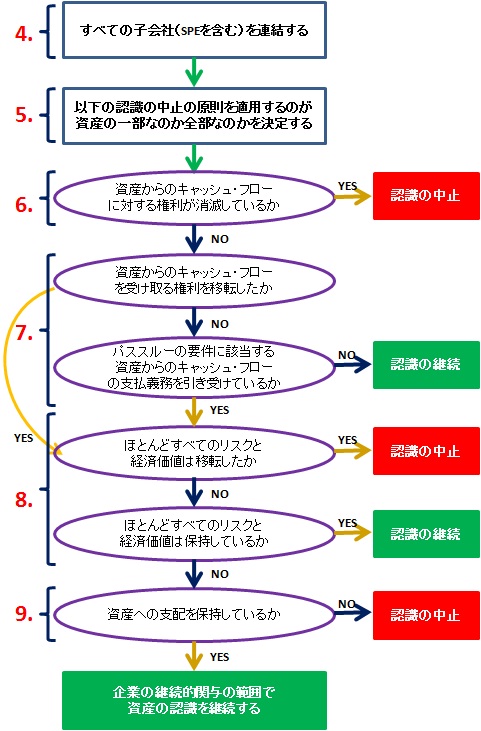

3.IFRS金融商品会計基準の「認識の中止」におけるフローチャート

金融資産の認識の中止(recognition)をどの範囲まで行うか、また認識の中止を行うかどうかについてまとめると以下のフロー・チャートとなります(IFRS9.B3.2.1)。

上記の判定フローのとおり、IFRSにおける金融資産の認識の中止を判定する際に、連結決算を行い、認識の中止の原則の適用範囲を決定したら、まずは「資産からのキャッシュ・フローを受取る権利の有無」を判定します。資産からのキャッシュ・フローに対する権利が消滅している場合は、直ちに資産の認識を中止します。権利が消滅していない場合には、次にそれが「譲渡」に該当するのかを確認します。譲渡に該当しない場合には直ちに認識を継続することとなります。「譲渡」に該当する場合に、次に「リスクと経済価値の移転」「支配」という2つの概念を用いて判定します。この場合、判定順序が重要です。まずは「リスクと経済価値の移転の有無」によって認識の中止を判定し、リスクと経済価値がほとんど移転されているとも、ほとんど保持されているとも言えない場合に、次の判定尺度である「支配の有無」が導入されます。明らかにリスクと経済価値のほとんどが移転ないし保持されているのであれば、その時点で認識の中止が行われるか否かが決定され、譲渡人が譲渡資産を「支配」しているかどうかを考える必要はありません。

認識の中止に関する規定について、上記のフローチャートの順に解説します。左に記載されている番号が、該当項の番号となります。

4.認識の中止は、連結レベル

連結財務諸表においては、認識の中止の規定を連結レベルで適用します。したがって、企業は、まずIAS第27号「連結及び個別財務諸表」及びSIC第12号「連結―特別目的事業体」に従って、すべての子会社を連結し、それからIFRS第9号の認識の中止に関する各規定を適用していいくことになります(IFRS9.3.2.1)。

5.認識の中止の基準を適用するための範囲の決定

次に、IFRS基準にしたがって金融資産の認識の中止を行う際に、認識の中止の諸規定を適用する範囲を最初に決定しておく必要があります。すなわち、金融資産の一部分(又は類似した金融資産のグループの一部分)に適用すべきなのか、金融資産(又は類似した金融資産のグループ)全体に適用すべきなのかを判定しなければなりません(IFRS9.3.2.2)。例えば、利付債を保有している企業が、金利収入部分だけを譲渡した場合、「金利収入部分」だけを対象に認識の中止を検討するのか、それとも「利付債」全体に対して認識の中止を検討するのかを判断するということです。

判定方法は、以下のように定められています(IFRS9.3.2.2)。

| (a) | 認識の中止を検討している部分が次の3つの条件のいずれかに該当する場合(かつ、その場合に限る)には、金融資産の一部分(又は類似した金融資産のグループの一部分)に適用。 | |

| (i) |

その部分が、ある金融資産(又は類似した金融資産グループ)からの具体的に特定されたキャッシュ・フローのみで構成されている。 |

|

| (ii) | その部分が、ある金融資産(又は類似した金融資産のグループ)からのキャッシュ・フローの完全に比例的な持分のみで構成されている。 | |

| (iii) | その部分が、ある金融資産(又は類似した金融資産のグループ)からの具体的に特定された完全に比例的な持分のみで構成されている。 | |

| (b) | それ以外の場合はすべて、金融資産全体(又は類似した金融資産のグループ全体)に適用。 | |

この範囲の問題は、つまりは、識別可能(特定された)なキャッシュ・フローの全部ないし一定割合を譲渡対象としているのか否かということです。

また、適用範囲の問題は、金融資産の認識の中止が適用される範囲(一部分なのか、全体なのか)についての問題であり、実際に認識の中止の要件を満たしているのかどうかとは別問題です。

なお、上記(i)~(iii)の例として、次のようなものが紹介されています。

(i)特定されたキャッシュ・フロー

例えば、相手先が負債性商品からの金利キャッシュ・フローへの権利を獲得するが、元本キャッシュ・フローへの権利は獲得しない金利ストリップ(例えば、社債のクーポン(利札))を企業が締結する場合。

(ii)完全に比例的なキャッシュ・フロー

例えば、企業が、負債性商品からのすべてのキャッシュ・フローの90%の持分に対する権利を相手先が獲得する取決めを結ぶ場合。複数の相手先がいる場合、譲渡企業が完全に比例的な持分を有していれば、それぞれの最終的受取人がキャッシュ・フローに対する比例的持分を有することは必要ない(証券化の場合)。

(iii)特定された完全に比例的なキャッシュ・フロー

例えば、企業が、ある金融資産からの金利キャッシュ・フローのうち90%の持分に対する権利を相手先が獲得する取決めを結ぶ場合。複数の相手方がいる場合、譲渡企業が完全に比例的な持分を有していれば、それぞれの最終的受取人が具体的に特定されたキャッシュ・フローに対する比例的持分を有している必要はない(証券化の場合)。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。