現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

(平成23年7月1日現在)

はじめに-

デリバティブ(derivatives)とは、ある基準になる資産(これを「原資産」という)の価格、利子率、指数などの値をもとにして、これらの値に依存して、かつ、原資産と異なるペイオフ(payoff)をもつ、新たに作られる契約です。

原資産には、株式や国債のような金融資産や原油などの非金融商品もあります。デリバティブは非常に多様な契約形態を持つものの、すべてのデリバティブが、その価値が原資産の何かしらの指標に依存して決められるということには変わりありません。デリバティブの具体例は、次のようなものがあります。

| 商 品 名 | 内 容 |

| 先渡取引 | 決められた時点、決められた価格、決められた数量で商品等を取引することを現時点で決めておく契約のこと。基本的に相対取引で、代表的なものは銀行と行う為替予約がある。 |

| 先物取引 | 上記の相対取引である先渡契約と似ているが、商品設計を定型化することで証券所取引(市場取引)が可能となったもの。現物資産が売買取引されるのではなく差金決済されるのが基本。また、市場参加者の信用リスクを排除するために証拠金が必要となる。 |

| スワップ取引 | ある金融商品とある金融商品を交換(swap)することを約するもの。基本的に相対取引が多く、代表的なものは金利スワップがある。スワップ対象となるものが金利であれば金利スワップ、外貨であれば通貨スワップ、信用リスク等であればクレジット・デフォルト・スワップとなる。 |

| オプション取引 |

決められた時点(ないし期間)、決められた価格で取引する権利を売買する行為。オプションの特徴は、先渡取引や先物取引と異なり、義務ではなく「権利」であるという点。オプションの保有者は、有利な状況(イン・ザ・マネー)であれば権利を行使し、不利な状況(アウト・オブ・ザ・マネー)であれば権利を行使する必要はない。一方で、オプションの売手は保有者が行使した場合に、それに応じる義務がある。オプションには、金利オプション、通貨オプションなどがある。上記のスワップを行使する権利を売買する合成商品がスワップションである。また、キャップ取引、フロアー取引、カラー取引などがある。 |

デリバティブは、その原資産のリスクファクターと取引種類の組み合わせによって様々なものがあります。リスクファクターには、金利、為替、株価、商品価格などがあり、取引形態としては先物(又は先渡)、スワップ、オプションが代表例です。

本シリーズでは、以下の事項について解説します。

1.デリバティブの取引の基本

デリバティブ取引には、一般的に次の3つの特徴があります。

(i) リスク移転機能

投資家には、リスクを回避する者(リスク・ヘッジャー)とリスクを許容して高い収益を求める者(リスク・テイカー)との双方が存在すします。デリバティブ取引は、リスク・ヘッジャーからリスク・テイカーへリスクを移転させる機能があります。リスク・ヘッジャーはヘッジ目的でデリバティブ取引を行い、リスク・テイカーは投機目的でデリバティブ取引に参加します。

(ii)高いレバレッジ効果

デリバティブは少額な資金で大きなリターンを狙えるため、レバレッジの大きな金融商品であるといえます。

(iii)ゼロ・サム・ゲーム(zero sum game)

取引当事者間のリターンを総合すると、必ずネットでゼロになるという関係が成立します(ゼロ・サム・ゲーム)。デリバティブ取引において、デリバティブの買い手が利益を出していれば、売り手は同額で損失を出しているのです。逆に、買い手が損失を出していれば、売り手は同額の利益を出しています。

2-1.先物取引と先渡取引

先物取引(future contract)とは、取引所において、将来のある時点で決められた価格で商品の売買を行う取引で、一方、先渡取引(forward contract)は取引所ではなく、店頭(すなわち、特定の取引相手)において、将来のある時点で決められた価格で商品の売買を行う取引です。

(A) 先渡取引と先物取引

先渡取引では、対象となる資産や財の品質や数量をはじめとして、必要な情報はすべて契約書上明記し、その上で、売買の価格について現時点で合意が形成されれば取引が成立します。そして、取引の決済(実際の売買)は契約に定められた将来の時点で必ず行われます。先渡取引の具体例としては、為替予約などがあります。

先物取引は、将来時点での取引を現時点で約束しておくという点に関しては、先渡取引と同じですが、先物取引と先渡取引にはいくかの重要な相違点があります。

第1は、先物取引が取引所を通した不特定の第三者との取引であるのに対し、先渡取引は店頭において特定の第三者を取引相手とします。

このため、第2として先物取引は取引所が指定した標準型の取引条件しか基本的に認められないのに対し、先渡取引が第三者との合意で取引条件に制約は特にありません。

そして、第3として先物取引は反対売買による差金決済が基本であるのに対し、先渡取引は契約通りに実行されて決済されるのが通常です。

| 先物取引 | 先渡取引 | |

| 取引相手 | 取引所(市場参加者) | 店頭(特定の取引相手) |

| 取引条件 | 取引所が決めた標準型 | 取引相手と自由裁量(ただし、ほぼ定型) |

| 決済方法 | 反対売買の差金決済 | 契約通りに実行 |

(B) 先物取引における値洗い

先物取引の特徴として、ポジションの値洗い(marking to market)というものがあります。値洗いとは、日ごとに変動する先物価格に応じて変動する取引参加者のポジション価値を、毎日精算して契約を更新する手続きです。したがって、先物取引の参加者に発生する利益や損失は毎日計算されて確定し、同時に精算されていきます。先物取引を行う場合、投資家は取引所が定めた一定額以上の委託証拠金(マージン; margin)を取引所に提供する必要があります。この委託証拠金は、ポジションの日々の値洗いによって増減し、利益を出しているポジション保有者は委託証拠金の額が増加し、逆に損失を出しているポジション保有者は委託証拠金の額が減少します。これによって委託証拠金の額が取引所の定めた一定額を下回った場合、投資家は追加の委託証拠金(margin call)を取引所に提供するか、保有するポジションを反対売買によって精算させるかどちらかとなります。このため、価格動向が不利に作用してポジションの維持が困難になった投資家は値洗いによって排除されていくのです。

取引所は不特定多数の投資家が参加することから投資家の信用リスクを排除する必要があり、この証拠金制度によって投資家の信用リスクを排除していると考えられます。

(C) 先物取引の具体例(株価指数先物)

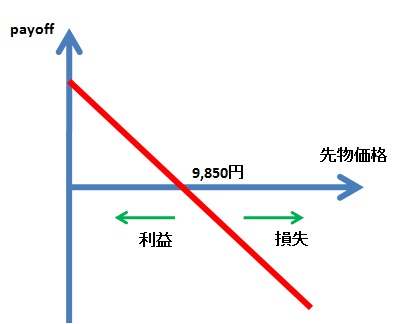

先物取引の代表的なものとして、日経平均株価指数先物があります。これは、日経平均株価を原資産とする先物取引で、大阪証券取引所に上場されています。清算期日が、3月、6月、9月。12月の第2金曜日の前日と決められています。

例えば、7月現在、株式を保有する投資家が2ヵ月後に株価が下落すると予想するのであれば、日経225先物9限月物の売りポジション(short position)を保有することになります。平成23年7月1日の終値は先物9限月物が9,850円です。9,850円で売りポジションとなった場合、取引コスト等を無視すると、ペイオフは次のようになります。

売りポジションの場合、9,850円より下回る結果となれば、その差額部分が利益となり、逆に値上がりすれば損失となります。もし買いポジション(long position)であれば、この逆のペイオフとなります。

(D) 先渡取引の具体例(為替予約)

先渡取引の代表的なものとして、為替予約があります。為替予約は、予約レート(または「先物レート」という)によって決められた期日に通貨を交換する先渡取引で、輸出入等の海外取引を行っている企業が、日々の為替変動リスクを回避することを目的に、銀行等の金融機関と取引を行うことが一般的に行われています。なお、現時点での為替相場を直物レートといいます。

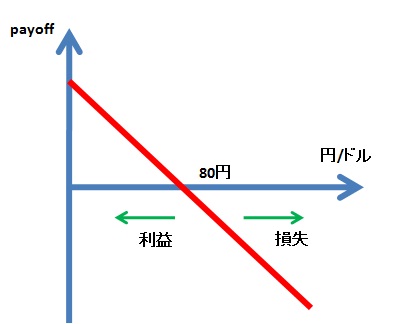

例えば、1ヵ月後の輸出代金について1ドル80円の為替予約(ドル売り円買い)を行ったとします。為替予約締結時で、1ヵ月後の円貨受取額が確定し、為替相場の変動による為替リスクには晒されないことになります。

しかし、一方で、為替相場の変動によって得られたかもしれない利益も放棄したことになります(機会損失(chance cost))。このため、為替レートと機会損益の関係を表すと以下のとおりになります。為替相場が1ドル80円を下回った場合、直物レートが予約レートよりも安いので、予約レートでの交換の方が得です。しかし、80円を上回った場合には、直物レートが予約レートより高いので、直物レートでの交換の方が得していたため、機会損失が発生します。

2-2.先物取引・先渡取引のバリュエーション

まずは、先渡取引の価格形成について解説します。

(A) 先渡取引の理論価格

先物取引の理論価格を考える際に前提となるのは、無裁定状態(完全競争市場)です。これはファイナンス理論の全般において前提とされていることで、先物取引価格を考える上でも無裁定状態であることを前提とします。

現在を時点0、満期を時点T、先渡価格F、原資産価格Sとすると次のように先渡価格Fを求めることができます。

![]()

これは、無裁定状態であるという前提から導き出されるものです。

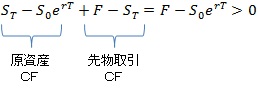

例えば、![]() であるとします。この場合、現時点0で、時点Tまで無リスク利子率で

であるとします。この場合、現時点0で、時点Tまで無リスク利子率で![]() を借入を行い、その資金で原資産を購入し、一方で、満期Tの先渡契約の売建ポジションをとると、時点Tでは、次のようなキャッシュ・フローとなります。

を借入を行い、その資金で原資産を購入し、一方で、満期Tの先渡契約の売建ポジションをとると、時点Tでは、次のようなキャッシュ・フローとなります。

上記のように、この取引では無リスク状態で、プラスの利ザヤが発生してしまい、無裁定状態であるという前提が崩れてしまいます。このため、先渡取引価格は、![]() という条件を満たさなければならないのです。

という条件を満たさなければならないのです。

なお、既知の収入がある場合の一般式は次のように表現できます。例えば、固定利付債券などのクーポン収入があるような原資産にかかる先渡価格を考える場合が当てはまります。

![]()

次に、既知の配当利回りがある場合の一般式は次のように表現できます。例えば、(実際にはないが、)すでに決定されている配当利回りを持つ株式を原資産とする先渡価格を考える場合が当てはまります。

![]()

(B) 先物価格取引の価格形成

先物取引は、先渡取引と異なり、毎日値洗いが行われることからキャッシュ・フローが毎日発生しており、先渡取引のようにキャッシュ・フローが満期において1回だけ発生するものとは異なります。

このため、先渡取引価格と先物取引価格は厳密には一致しません(無リスク金利が一定であるという前提だと先渡価格と先物価格は理論的にも一致する)。しかし、実務的には、先物取引価格と先渡取引価格を同じものとして取り扱うことが一般的です。このため、本シリーズの解説でも先渡取引価格=先物取引価格として取り扱います。

(C) 株価指数先物取引の特徴

実際の先物取引では、市場のルールが存在しており、これらのルールの存在により、先物価格に影響を与えています。

株価指数先物取引の場合、取引最終日まで保有された建玉は、最終清算指数(Special Quotation; SQ)で清算されます。これは、取引最終日の翌日の指数構成銘柄の始値に基づいて計算されるものです。具体的にSQは、3月、6月、9月、12月の第2週目の金曜日の始値で計算されます。このため、SQ日は株価が前日に比べて乱高下することもしばしばあります。

(D) 債券先物取引の特徴

債券先物取引は、株価指数先物とは異なり、最終日に現物債券の受け渡し決済が行われます。受渡が可能な銘柄を受渡適格銘柄といいます。

上場されている債券先物は、期間5年・利率3%の中期国債、期間10年・利率6%の長期国債の標準物が設定されています。すなわち、実際にある利付国債が先物の対象ではなく、標準物で先物取引が行われるのです。しかし、最終日には実際の現物債券で決済されるため、先物価格は実際に現物決済される債券銘柄の影響を強く受けることになります。

先物取引の標準物と受渡対象となる銘柄との交換比率(コンバージョン・ファクター(conversion factor))が決められており、受渡代金は次のように計算されます。

受取代金=(先物の受渡決済値段)× (受け渡される銘柄のコンバージョン・ファクター)+経過利子

さて、受渡適格銘柄というのは複数存在します。そして、実際の決済でどの銘柄を受け渡すか決定できるのは、先物の売り手の権利です。この権利をデリバリー・オプション(delivery option)といいます。また、このとき売り手は最も割安な銘柄を受渡し選ぶことになりますが、この最割安な銘柄を、最割安銘柄(cheapest to deliver; CTD)といいます。

デリバリー・オプションは、先物の買い手から先物の売り手に売却されたオプションであるから、このオプション価値について考慮する必要があります。デリバリー・オプションの算定は、オプション理論を用いて実施するとしても、その変数の設定等が非常に難しく、通常のオプション計算ほど容易ではありません。このため、デリバリー・オプションについては一定の決めに基づいて「考慮する」もしくは「考慮しない」という判断が行われるものと考えられます。

(E) 為替(通貨)先渡・先物取引(為替予約)

将来の期日にあらかじめ定めた為替レートで異なる通貨の交換を行う取引です。一般的に「為替予約」と呼ばれるものです。為替予約は、外国為替の先渡取引です。先渡取引における先渡為替レートと直物為替レートの関係は次のように表現できます。先渡為替レートをF、直物為替レートをS、![]() は、外国金利となります。

は、外国金利となります。

![]()

なお、連続複利ではなく表現すると次のように表現されます(多くのテキストではこのように表現されています)。

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。