現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊13面の富士通・ドコモ・NECのスマホ半導体新会社の話題から。

<2012年8月1日 日経朝刊13面 記事要約>

・富士通とNTTドコモ、NECはスマホ向けの中核半導体を開発・販売する新会社を1日に共同で設立する。富士通単独で設立する予定だったが、富士通50%、NTTドコモ・NECが20%弱、富士通セミコンが10%弱の出資。

・新会社名は「アクセスネットワークテクノロジ」。

・同半導体は米クアルコム(QUALCOMM)が市場の大半を握っており、スマホの急速な普及で品薄となっている。シェアは7から8割。世界の端末メーカーの発売延期が相次ぐ要因となっている。

・富士通などは新会社を通じて安定調達を急ぐとともに高速通信技術の開発を進め、国内外の端末メーカーへの外販を目指す。

・新会社が手掛けるのはスマホの無線や信号を制御する通信制御用半導体。製造は外部受託会社が担当。LTE向けの新製品を開発するほか、次世代高速サービスの研究も進める。

・当初は、パナソニックモバイルも含めて国内4社と韓国サムスン電子と合弁予定だったが、特許公開をめぐり同社と折り合い付かず今年4月に破談。量産効果をどこまで高められるかが課題。

<記事要約ここまで>

今日はスマホの部材として使われている通信制御用の半導体製造の話題です。

DRAM製造のエルピーダやマイコン製造のルネサスなど半導体の話題について、以前noBizblogでも多く取り上げてきました。

また、世界の半導体大手企業についてもBizBlogでは簡単に業績推移を確認してきました。

■ 2012/07/31 サムスン電子、日本のHEMS市場参入 スマホで家電 遠隔操作

■ 2012/07/11 インテル、次世代技術に的 半導体装置大手ASMLに出資

■ 2012/06/29 エルピーダ買収合意 米マイクロン傘下に

昨日取り上げたサムスン電子はスマホ端末メーカーとしても世界大手ですが、DRAMやNAND型フラッシュメモリの半導体メーカーとしても世界大手です。

今回は、通信系の半導体の世界最大手の米クアルコムの業績推移を見てみようと思います。

◆クアルコム(QUALCOMM)の業績推移

米クアルコムは、あまり一般的には馴染みのない企業であるため、簡単にどういう会社が紹介します。

米クアルコムは、1990年頃にCDMA(Code Division Multiple Access)技術を発表し、成功した企業です。

CDMAと聞いてもピンとこない方もいるかもしれませんが、かつてIDO(現、KDDI)が「CDMA-One」で俳優の織田雄二氏がCMしていた、、というと筆者(30代前半)と同世代以上の方々はわかるかもしれませんね。

このため、通信技術及びその周辺技術に強みを持っており、Operating segmentsでは、次の5つに分かれています。

・Qualcomm CDMA Technologies Segment(半導体事業)

・Qualcomm Techonology Licencing Segment

・Qualcomm Wireless & Internet Segment

・Qualcomm Strategic Initiatives Segment

・Other

クアルコムの半導体事業の特徴はファブレス企業であることです。

前工程も後工程もファウンドリーへ委託しているようです。

それに、クアルコムはCDMA等のライセンス収入が大きく、直近の2011年度売上でも全体の14,957百万米ドルのうち、Licensingは5,734百万米ドルと約40%を占めています。

それでは、クアルコムの業績推移をみてみましょう。

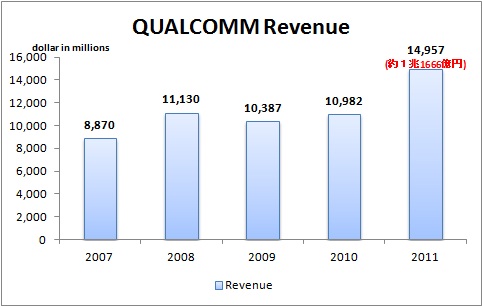

<売上高>

【リソース】10-Kより筆者集計。

2011年度に大きく売上を増加させています。

Mobile Station Modem(MSM)の売上好調だったのと、2011年5月に買収したAtheros Communicationsが寄与したことが挙げられます。

Atheros CommunicationsはWi-Fiチップの大手で、31億米ドル(約2400億円)で買収しています。

なお、Goodwill(のれん)は約18億米ドルのようです。

■May.24.2011 Qualcomm announced "Qualcomm Completes $3.1 Billion Acquisition of Atheros Communications"

【リソース】QualcommのHPより。

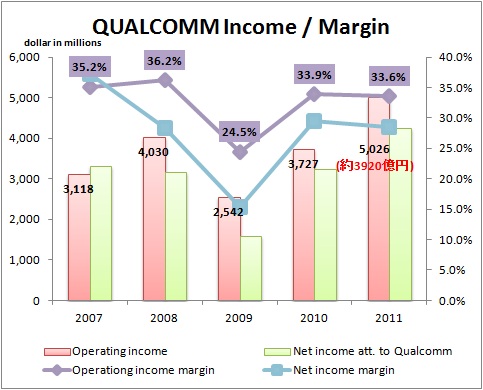

次に利益推移を見てみましょう。

<利益の推移>

【リソース】10-Kより筆者集計。

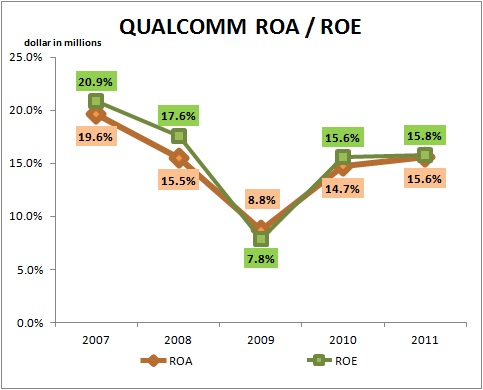

<ROA・ROE推移>

【リソース】10-Kより筆者集計。

「好調」につきますね。

ROAやROEの高さは、ライセンス企業ならではの高収益といえるでしょうか。

QTL(Qualcomm Technology Licencing)セグメントの直近の売上高税引き前利益率(Earning before income taxes / Revenue)は約88%です。

ライセンスフィーの利益率が高いのは当然と言えば当然ですが、前述のようにライセンス収入で5734百万米ドル(約4472億円)を稼ぎ出している点で素晴らしいと言えます。

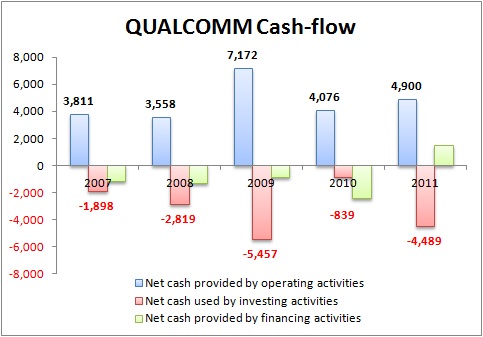

最後にキャッシュ・フロー推移をみてみましょう。

<キャッシュ・フロー推移>

【リソース】10-Kより筆者集計。

クアルコムはファブレス企業であるため投資キャッシュ・フローが多額になることはほとんどありません。

2009年度の約54億ドルは資金繰りにおける有価証券の投資によるもので、営業キャッシュ・フローが大きかったために見合いで膨れ上がったものと考えられます。

2011年度の約44億ドルは、上記のAtheros Communicationsの買収に伴う支出です。

クアルコムの次の一手としてWi-Fiチップ大手のAtherosを買収しているあたりが明確な戦略がうかがえます。

スマホだけでなく、今後は自動車やテレビも含めて、身の回りの機器がネット端末になり得る時代が到来することから、Wi-Fiチップの需要が高まることは容易に想像できます。

直近の第3四半期決算でも9カ月累積売上で約143億ドルと前年同期比31%増と好調を持続しています。

富士通、ドコモ、NECの新会社もファブレス企業として展開するようですが、規模の経済による量産効果を出さないと十分に利益を確保していくのは難しい状況になります。

通信制御系半導体の今度の需要拡大は期待できますので、新会社の今後の展開に注目していきたいですね。

以 上

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。