現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

昨日のマーケットで15%以上、今日のマーケットでは3%強の株価上昇となったミサワホーム。その要因は、優先株式の償却ニュースが出たからでした。

昨日の日経朝刊11面に既に記事に掲載されていましたが、昨日の夕方のIR情報にて、正式に優先株式買取の発表がありました。

今日は、そんなミサワホームの優先株式買取のニュースの話題から。

<2011年12月13日 17:05公表 ミサワホーム IR情報より要約>

■株式会社日本政策投資銀行を割当先とする第三者割当増資を実施。新たに145億円の優先株式を発行する。

■資本金の額・資本剰余金の額を減少し、「その他資本剰余金」へ振り替える。これらをもって得られる剰余金で、三菱東京UFJ銀行が保有する第三回B種優先株式、第四回B種優先株式、第一回C種優先株式(払込総額470億円)を自己株式として145億円で取得。

■取得した自己株式を消却する。

【リソース】平成23年12月13日 ミサワホーム公表「第三者割当増資による優先株式発行、資本金等の減少(「その他資本剰余金」の増加)、定款の一部変更並びに既存優先株式の取得及び消却、臨時株主総会の開催について」

http://www.misawa.co.jp/misawa/ir/pdf/info111213_3.pdf

ミサワホームは、業績悪化により産業再生機構の支援を受けたことでも有名な会社です。

2004年2月に、まず金融支援として当時のUFJ銀行から1,000億円の優先株式発行により資金を調達します。

【リソース】平成16年1月29日 ミサワホームホールディングス公表「第三者割当増資(優先株式発行)に関するお知らせ」

http://www.misawa.co.jp/misawa/ir/tekizi/2004/pdf/info040129.pdf

このときに発行された第三回B種優先株式、第四回B種優先株式が今回の消却されるものになります(その後、第一回目と第二回目は減資のときに無償消却。第三回目は併合)。

しかし、結局立ち直ることができず、2004年12月に産業再生機構による支援が決定します。

【リソース】平成16年12月28日 ミサワホームホールディングス公表「株式会社 産業再生機構による支援決定について

http://www.misawa.co.jp/misawa/ir/tekizi/2004/pdf/info041228a.pdf

続いて、株主責任の明確化のため、減資手続きが行われ、減資⇒増資が行われます。

この際、トヨタ連合(トヨタ・野村プリンシパル・あいおい損保)がスポンサーとして決定します。

また、UFJ銀行より200億円の優先株式が発行されます。

【リソース】平成17年3月31日 ミサワホームホールディングス公表

◆「資本減少および資本減少に伴う優先株式の無償での強制消却並びに普通株式併合および1単元の株式数の変更に関するお知らせ」

http://www.misawa.co.jp/misawa/ir/tekizi/2005/pdf/info050331c.pdf

◆「トヨタ自動車株式会社他共同出資者2社との資本提携について」

http://www.misawa.co.jp/misawa/ir/tekizi/2005/pdf/info050331b.pdf

◆「第三者割当増資(優先株式発行)に関するお知らせ」

http://www.misawa.co.jp/misawa/ir/tekizi/2005/pdf/info050331d.pdf

平成23年3月期においても、トヨタホーム株式会社が23.15%の議決権比率を保有しています。

こうした中で、以下のとおり、今回の優先株式の消却となったのです。

1.今回の優先株式の内容

(1) 優先株式による資金調達の理由

上記の資本政策は、「三菱東京UFJ銀行保有の優先株式の消却によって、将来の株式希薄化リスクを低減し、将来利益に対する財務戦略上の選択肢(資本の蓄積、配当等)を確保することが狙い」と述べています。また、優先株式による資金調達を実施した理由について以下のように述べています。

【優先株式の発行による資金調達とした理由】

①既存優先株式の取得による株主資本の減少と同時に実施することによって、財務安定性の維持に有効であること。

②本優先株式の発行によって、既存優先株式を取得するための確実な資金調達が実現されること。

③昨今の市場動向等を踏まえ、配当率が普通株式への転換を抑制した優先株式として妥当な条件であると考えられること。

(2) 本優先株式発行による普通株式の希薄化について

今回の優先株式についても普通株式への転換請求権があり、希薄化が発生する可能性があります。しかし、「以下のような投資契約により希薄化を極力抑制することができる」と述べています。

①普通株式を対価とする本優先株式の取得請求の制約

投資契約において、下記のいずれかの事由が発生しない限り、普通株式への転換権の行使が抑制されています。

●投資契約に違反した場合(但し、軽微な義務違反の場合には、一定期間に治癒されない場合に限る。)

●投資契約の表明保証に違反した場合(但し、軽微なものを除く。)

●割当先に対する剰余金の配当が2 事業年度連続して行われなかった場合

●下記の事由が発生した日から6 か月間が経過した場合

・優先株式の発行日から5年を経過した場合

・投資契約違反をした場合

・当社の各事業年度末日及び第2 四半期会計期間の末日における連結貸借対照表に記載される純資産の部の金額が、2 半期連続して、直前の事業年度末日若しくは第2 四半期会計期間の末日(いずれか遅い方)における当該金額又は2011 年3 月期の末日における純資産の部の金額である約255 億円のいずれか大きい方の75%を下回った場合

【投資契約の内容】

投資契約の内容は以下のとおりです。

・当社グループの主たる事業を営むにあたり、必要な許可等を維持すること、並びに主たる事業内容を変更しないこと。

・当社のグループ構成を維持し、割当先の事前承諾なしにグループ内以外の組織再編を行わないこと、並びに減資、合併、事業譲渡及び重要な資産の譲渡等の重大な変更を行わないこと。

・当社は資本構成の重大な変更を避止すること。

・当社の各事業年度末日において、普通株式への配当後の分配可能額が本優先株式の払込金額の総額に累積未払優先配当金の総額(本優先株式の発行要項に従って計算される。)を加算した金額を下回らないこと。

・法令及び投資契約に定める場合のほか、割当先の承諾なく自己株式の取得を行わないこと。

・譲渡制限事項として、保有する本優先株式の全部又は一部を第三者に譲渡する場合には、当該譲渡の14 日前までに、ミサワホームに対して本優先株式の譲渡予定の概要(譲渡予定先の氏名又は名称、譲渡予定株式数及び譲渡予定日)を書面により通知し、当該譲渡に先立ちミサワホームと協議することが交わされています。

②当初転換価額の下限の設定

当初の転換価額は641円(参考:平成23年12月12日終値は529円)、2012 年3 月27 日以降、毎年3 月27 日と9 月27 日において時価(転換価額修正日に先立つ45 取引日目に始まる30 取引日の終値の平均値)に修正されます。ただし、転換価額の下限は当初転換価額の60%まで。

当初の転換価格の場合58.39%の普通株式が発行、下限転換価額では97.32%が発行されることになります。

③金銭を対価とする取得条項(ミサワホームの優先株の取得条項あり)

ミサワホームは、2013 年3 月27 日以降の日で、ミサワホームの取締役会が別に定める日が到来したときは、当該日において、日本政策投資銀行の意思にかかわらず、法令上可能な範囲で、金銭と引換えに本優先株式の全部又は一部を取得することができるものとされ、ミサワホームはその選択により金銭を対価として本優先株式を取得することが可能となっております。

本優先株式の取得価額は、1 株当たりの払込金額に取得日までの累積未払優先配当金の額(但し、本優先株式の発行要項に従って計算されます。)を加えた金額となります。

④議決権

本優先株主は法令に別段の定めがある場合を除き、無議決権です。

⑤本優先株主による現金償還請求について

本優先株式に係る金銭を対価とする取得請求権は、下記のいずれかの事由に該当する場合に限り、その行使が可能とされています。

・本優先株式の発行日から5 年が経過した場合

・投資契約に違反した場合(但し、軽微な義務違反の場合には、一定期間に治癒されない場合に限る。)

・投資契約の表明保証に違反した場合(但し、軽微なものを除く。)

・当社の各事業年度末日及び第2 四半期会計期間の末日における連結貸借対照表に記載される純資産の部の金額が、2 半期連続して、直前の事業年度末日若しくは第2 四半期会計期間の末日(いずれか遅い方)における当該金額又は2011 年3 月期の末日における純資産の部の金額である約255 億円のいずれか大きい方の75%を下回った場合

・当社の各事業年度末日及び第2 四半期会計期間の末日における連結貸借対照表に記載される繰延税金資産控除後の純資産の部の金額が、直前の事業年度末日若しくは第2 四半期会計期間の末日(いずれか遅い方)における当該金額又は2011 年3 月期の末日における繰延税金資産控除後の純資産の部の金額である約172 億円のいずれか大きい方の75%を下回った場合

・当社の各事業年度における損益計算書に記載される単体又は連結の営業損益が2 期連続して損失となった場合

上記の①~⑤のとおり、純資産や営業損益に対するコベナンツ条項が付されつつ、投資契約における普通株式への転換権の制限とミサワホーム側の取得条項が付されている点で希薄化懸念がない点が好感されていると思われます。

【新規の配当優先株式の内容のまとめ】

| 項目 | 内容 |

| 総額 | 145億円 |

| 発行価額 | 1株につき1億円 |

| 当初転換価格 | 641円 |

| 転換価額 | 2012 年3 月27 日以降、毎年3 月27 日と9 月27 日において時価 |

| 優先配当 |

優先配当率 年率6.5% 優先配当金 1株につき年額6,500,000円 |

| 議決権 |

法令に定める場合を除き、無議決権 |

| 配当累積条項 |

あり(不足額は年率6.5%の複利計算による) |

| 参加条項 |

非参加型(すなわち、優先配当を超えて普通配当は行われない) |

| 転換権の行使制限 |

普通株式への転換権の行使制限あり(上記①参照) |

| 取得条項 |

ミサワホームに取得条項あり(上記③参照) 取得価額は払込価額に未払累積優先配当分を加えたもの。 |

| 算定機関 |

プライスウォーターハウスクーパース株式会社 |

| 算定方法 |

モンテカルロ・シミュレーション |

※優先配当率は、優先株主が負担するクレジット・コスト等の諸条件を考慮し、事業環境、財務状況、優先株式の流動性等を総合的に勘案の上決定している。

※転換価額における「時価」とは、「転換価額修正日に先立つ45取引日目に始まる30取引日の東京証券取引所における毎日の終値(気配表示を含む。)の平均値(終値のない日数を除く。)とし、その系s何は円位未満小数第2位までを算出し、その小数第2位を四捨五入する。)」と定められています。

2.既存の優先株式の取扱い

今回、消却される予定の三菱東京UFJ銀行保有の配当優先株の概要は以下のとおりです。

| 名称 | 第三回B種優先株式 | 第四回B種優先株式 | 第一回C種優先株式 |

| 発行株式総数 | 333,328株 | 4,166,600株 | 3,333,333株 |

| 発行日 | 2004年2月25日 | 2004年2月25日 | 2005年6月10日 |

| 発行価額 | 6,000円 | 6,000円 | 6,000円 |

| 発行価額の総額 | 約20億円 | 約250億円 | 約200億円 |

| 当初転換価額 |

1,300円40銭 (上限転換価格2,600円80銭) (下限転換価格650円20銭) |

1,300円40銭 (上限転換価格2,600円80銭) (下限転換価格650円20銭) |

転換請求開始日の時価 下限転換価格当初転換価格の50% |

| 普通株式への強制転換権 |

ミサワホームが時価での普通株式への強制転換権を有している。 |

||

| 配当率 |

TIBOR(1年物)+2.375% |

TIBOR(1年物)+2.375% |

TIBOR(1年物)+1.500% |

| 転換請求期間 |

2020年7月1日~ 2035年6月30日 |

2023年7月1日~ 2038年6月30日 |

2027年7月1日~ 2042年6月30日 |

| 割当先 | 三菱東京UFJ銀行 | ||

| 取得価額の総額 | 約7億円 | 約90億円 |

約48億円 |

| 評価会社 |

プライスウォータハウスクーパース株式会社 |

||

上記のとおり、総額470億円の優先株式を約145億円で消却できたことの財務的なインパクトは大きいと考えられます。

読者の中には、「なぜ470億円で出資したものを145億円で買い取れるのか?」とお考えたの方もいらっしゃるかと思います。

なので、ここで簡単な計算をしてみようと思います。

評価額の計算はモンテカルロシミュレーションにより計算していると考えられるため、正確な再計算を容易に実施できませんし、考え方(ロジック)は異なりますが、わかりやすい方法で計算してみると次のような感じでしょうか。

まず、2011年3月期の普通株式数は38,738,914株。2011年12月12日の株価は529円。

なので、時価総額は20,492百万円。

次に、B種優先株式、C種優先株式はそれぞれ普通株式への強制転換権をミサワホーム側が保有しているので、例えば、2011年12月12日の株価をもってすべて普通株式に転換したとします。

529円で転換しているので、第三回B種優先株式は約3,780,000株、第四回B種優先株式は約47,259,000株、第一回C種優先株式は約37,807,000株の普通株式が発行され、普通株式数は約127,585,000株となります。

時価総額が20,492百万円とすると、1株あたり約160円と計算できます。

このため、第三回B種優先株式は約6億円、第四回B種優先株式は約76億円、第一回C種優先株式は約60億円と評価できます。

合計でだいたい142億円ぐらいですね。

相当程度荒い計算結果ですが、総額470億円のもの145億円程度で買い取ることができるのに納得は頂けたかと思います。

※繰り返しになりますが、理解しやすいことを優先して説明しています。詳しい計算方法等については情報開示されていません。恐らく、モンテカルロ・シミュレーションによって、ミサワホームが保有する強制転換権(オプション)の評価を実施しているものと思われます。

金融支援のために発行した1,000億円の優先株は、第一回と第二回は減資で消滅し、第三回と第四回は今回の買戻しで約97億円となってしまいました。また、再生後の200億円の優先株式は今回約48億円で買戻しです。

UFJ銀行はトータルで1,250億円突っ込んで、結局145億円しか戻らなかった、、というのが結論でしょうか。

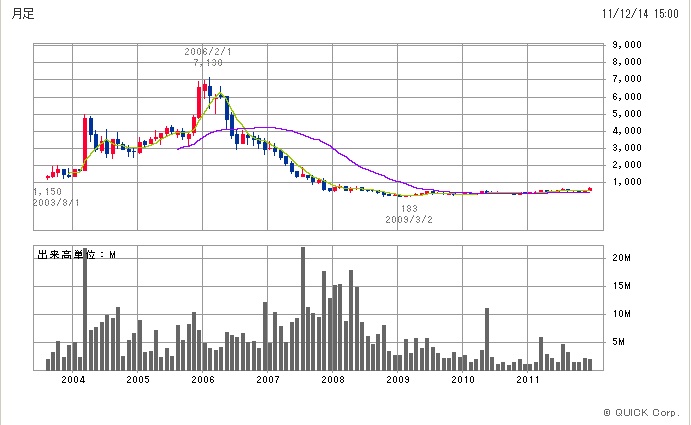

それでも、2年後の2006年には7,100円まで株価が上昇しているわけですから(小泉バブルの頃)、うまくいけば相当のリターンが得られていたのも間違いないでしょう。なお、2004年2月当時の株価が1,600円ぐらいです。

ミサワホームの10年チャートは以下のとおりです。

<10年 月足チャート>

【リソース】SBI証券より

人口の減少、戸建からマンション需要へのシフトなど、ハウスメーカーにとって厳しい経済状況です。

東日本大震災による復興需要が見込まれる一方で、消費税増税等もあり消費マインドは減退しています。

一方で、主要株主であるトヨタグループとの協業によりスマートハウス事業の展開(蓄電池付きHEMSの共同開発)など、新しい事業展開も考えられるところです。

【リソース】IKP財務データベース

財務基盤も盤石にし、負の遺産を整理できたミサワホーム。今後の展開が楽しみですね。

以上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。