現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊6面のHPの記事からです。

【記事要約】

・米IT業界の名門企業が収益源の多角化に苦戦している。

・マイクロソフト(MS)はインターネット広告の分野で、ヒューレット・パッカード(HP)はITサービスで大型買収を手掛けたが、ともに成果を上げられず直近決算で減損処理を迫られた。

・パソコン最大手のHPは2008年にITサービスの米エレクトロニック・データ・システムズ(EDS)を139億ドル(約1兆9000億円)で買収したが、22日に発表した5~7月期決算で同社に関連して、のれん代80億ドルを減損処理した。この結果、5~7月期の最終損益は88億5700万ドルの赤字となり、赤字幅は過去最大となった。HPはEDSの買収により、米IBMと同じくIT機器からサービスやソフトに主軸を移す事業転換を狙った。しかし、サービスの価格下落やクラウドコンピューティングの普及が逆風となった。11年には、業務用ソフト大手の英オートノミ―と102億ドルで買収しソフト強化を目指したが、道半ばだ。

・ ウィンドウズで圧倒的なシェアを握るMSも、ネット分野では苦戦を強いられている。07年にネット広告大手の米アクアンディブを約63億ドルで買収したものの、この分野で大きく先行したグーグルとの差を縮められていない。その結果、4~6月期に買収金額とほぼ同額の約62億ドルののれん代を減損処理し、上場以来初の最終赤字に転落した。オンライン広告やネット検索などのオンラインサービス部門は赤字が続く。

・各社が注力する分野では新興勢力も台頭しており、パソコン依存から脱却することには課題も多い。

OSで世界最大手のマイクロソフト、パソコンで世界最大手のHPが、多角化戦略で苦戦しているという記事でした。

そもそもなぜ多角化を急ぐのか、2社の共通点は、パソコンビジネスへ依拠しているという点です。

最近は、パソコンはタブレットやスマートフォンなどとの競争が激化し、パソコンの地盤沈下が進んでおり、このような環境下でパソコン陣営は多角化戦略を余儀なくされているのかもしれません。

本日の日経で引用している予測だと2017年には、世界出荷台数でタブレット端末がパソコンの追い越すとされています。

なお、マイクロソフトのタブレット対抗策は過去のビズブロでも取り上げました。

■ 2012/06/08 Windows8タブレット対応 パソコン陣営が反撃へ

また、関連するところだと環境の変化へ対応の遅れたノキアが大規模なリストラを余儀なくされた記事も最近取り上げましたね。

今日はHPについて簡単に見てみます。直近期のステータスは以下のとおりです。

|

HP(米) |

|

| 直近期(通期) | 2011.10 |

| 適用会計基準 | SEC |

|

Net Revenue/売上高 |

127,245 million $ (10,052,355 百万円) |

|

Earnings from operations/営業利益 |

9,677 million $ (764,483 百万円) |

|

売上高営業利益率 |

7.60% |

|

Net ernings/当期利益 ※ |

7,074 million $ (558,846 百万円) |

|

Comprehensive income/包括利益 ※ |

7,413 million $ (885,627 百万円) |

|

Total assets/資産総額 |

129,517 million $ (10,231,843 百万円) |

|

Stockholders' equity/株主資本 ※ |

38,625 million $ (3,051,375 百万円) |

|

Equity Ratio/自己資本比率 ※ |

30.11% |

|

ROE/株主資本利益率 ※ |

18.31% |

|

Cash flows from operating activities /営業活動によるキャッシュフロー |

12,639 million $ (998,481 百万円) |

|

Cash flows from investing activities /投資活動によるキャッシュフロー |

△13,959 million $ (△1,102,761 百万円) |

|

Cash flows from financing activities /財務活動によるキャッシュフロー |

△1,566 million $ (△123,714 百万円) |

|

Cash and cash equivalents /現金・現金同等物 |

8,043 million $ (635,397 百万円) |

※ 日本円ベースは79円/ドルで簡便的に換算している。日本円換算数値はあくまで参考値。

※ 当期利益、包括利益、株主資本は支配株主帰属分

※ 自己資本比率、株主資本利益率は期末残高ベースで簡便的に算出している。

直近の通期の財務情報を見てみると、業績は優等生です。営業利益も約7,600億円、ROEも10%超えです。

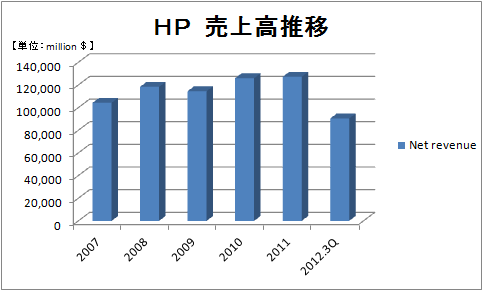

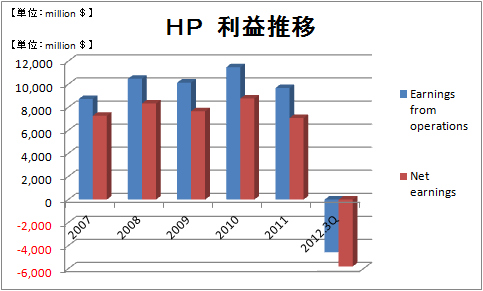

直近の四半期はどうなのか、過去の業績推移をと合わせてみてみます。

成長は鈍化しているのかもしれませんが、2011年まで売上高は着実に伸び、利益も安定して推移していました。

しかし、第3Qで、2008年に買収したITサービス会社EDSで、80億ドル(6300億円)の減損を余儀なくされ、さすがのHPも赤字に転落しました。

(注意)第3Qは累積情報

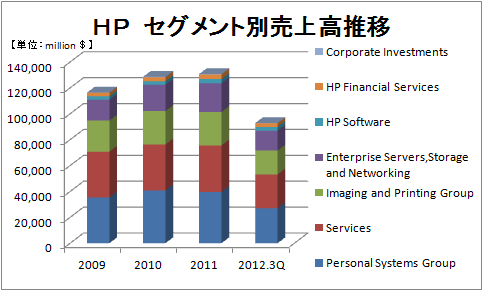

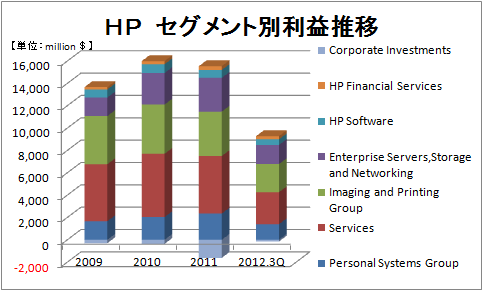

M&Aでは失敗しましたが、中核事業であるパソコンはどうなのか、セグメント別業績を見てみます。

(注意)上記セグメント情報は、減損損失など共通費、内部取引等の調整前の金額

直前業績は2012第3Qの9か月分なので、比較は難しいですが、売上高の前年通期比の第3Q(累積)の進捗率は、70%に、セグメント別利益は、66%に、低下しています。

特に個人用パソコン事業である、「Personal Systems Group」セグメントの売上高における前年通期比の第3Q(累積)の進捗率は、68%に、セグメント別利益は、59%にまで低下しています。

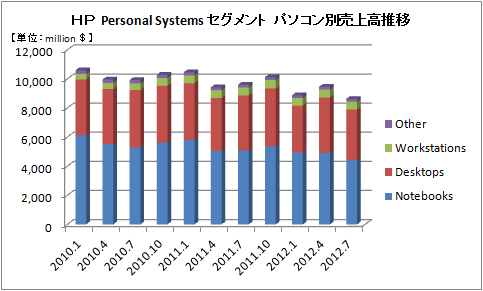

これを裏付ける情報として、Personal Systemsセグメントのパソコン別売上高を四半期ベースで見てみましょう。

明らかにノートパソコンがジリ貧状態になっています。

タブレット端末市場を一気に拡大された、iPad2は2011年3月に、新しいiPadは2012年3月に発売されていますが、タブレット端末市場の拡大がノートパソコン事業へ影響を与えているのは間違いないようです。

米IBMと同じくIT機器からサービスやソフトに主軸を移すか、成長機器であるタブレット端末で攻勢をかけるかしないと、ノキアのようになってしまうかもしれませんね。

HPが多角化戦略へシフトするのは、そんな環境の変化の反映したものといって過言ではないでしょう。

米IT名門であるマイクロソフトやHPなどでもビジネスモデルの転換が求めれている状況をみると

スマートフォンやタブレットが起こした産業構造の変化のインパクトが、いかに大きいか、そしてIT産業のスピードがいかに速いかがよくわかりますね。

今後のパソコン陣営の動きに注目したいと思います。

【関連記事】

■ 2012/08/16 スマホ苦戦組、大型リストラ ノキア、巻き返しは不透明

■ 2012/07/31 サムスン電子、日本のHEMS市場参入 スマホで家電 遠隔操作

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。