現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊15面の建機大手のコマツの話題から。

<2012年4月27日 日経朝刊13面 記事要約>

・コマツの収益の中国依存度が急低下している。建設機械・車両部門の売上高に占める中国比率は12%に低下。収益構造の転換が進んでいる。

・建機・車両部門の前期の中国売上高は2013億円と40%減少した。中国は11年3月期には売上高の21%を占めるダントツの稼ぎ頭だったが前期はアジア、日本、北米、中南米に次ぐ5番目に後退。

・今期の中国売上高は2000億円と据置。

・今期の連結売上高は前期比6%増の2兆1000億円、純利益は14%増の1900億円を見込む。けん引役は超大型ダンプトラックなど鉱山機械。

・株式市場の評価も、「中国関連銘柄」とされていたが、CRB指数との連動性も昨年末から薄れ出した。昨年末のCRB指数の騰落率が1%マイナスだったのに対し、コマツ株は32%のプラス。鉱山機械を核にした収益拡大が見直され、コマツ株の「中国離れ」が進みつつある可能性がある。

<要約記事はここまで>

以前からBizblogではお馴染みのコマツの決算記事です。

■2012/01/05 コマツ 経営者が選ぶ有望銘柄ランキング1位

この記事のときから、すでに中国関連銘柄ではないことが指摘されていましたので、今回の記事はそれの延長といえるでしょうか。

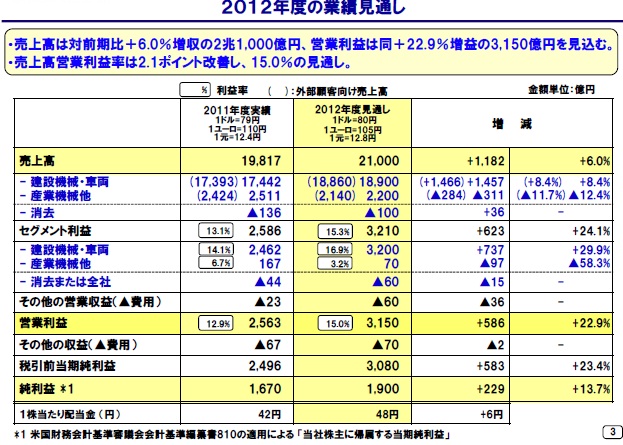

◆2013年3月期の業績見通し

コマツの2013年3月期の業績見通しは、売上高2兆1000億円(+6.0%)、純利益1900億円(+13.7%)となっています。

なお、2012年3月期では売上高成長率+7.5%、純利益成長率10.8%となっています。

【リソース】2012年4月26日コマツ公表「2012年度業績見通し」

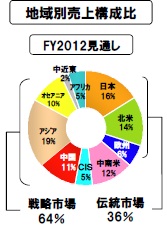

日経の記事にもあったように、2011年3月期から3期連続で見てみると、中国への依存度が急激に低下していることがわかります。

2011年3月期から2012年3月期で21%⇒12%となっていますね。

【リソース】2012年4月26日コマツ公表「2012年度業績見通し」

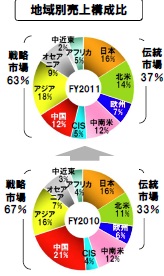

中国市場の需要推移と見通しをみると、政府の金融引き締めにより大幅に需要が減少していることがわかります。

コマツに限りませんが、欧州危機による欧州マーケットの減速で中国の輸出市場そのものが減少していく中で、中国の内需はインフレ抑制で減少していくのが予測されますので、中国市場は今後も厳しい環境が予想されます。

【リソース】2012年4月26日コマツ公表「2012年度業績見通し」

需要グラフをみると、2011年も2012年も2009年レベルですから、厳しいですね。

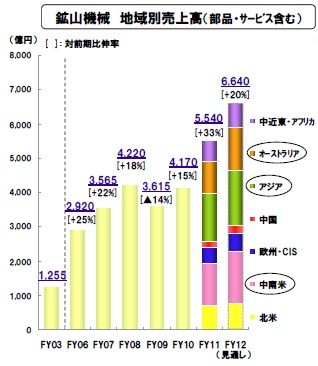

この中国減速をカバーするように、オーストラリア、アジア、中南米の伸びが大きいようです。

【リソース】2012年4月26日コマツ公表「2012年度業績見通し」

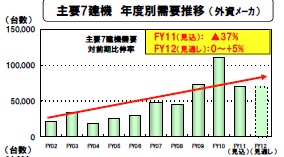

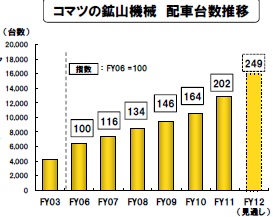

鉱山機械の配車台数推移は以下のとおりです。

順調に配車台数を伸ばしています。

【リソース】2012年4月26日コマツ公表「2012年度業績見通し」

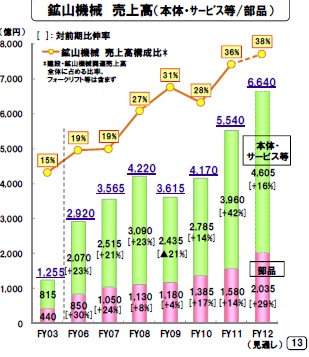

なお、鉱山機械の本体・サービスと部品の売上高比率は以下のとおりです。

当然ですが、本体の売上が伸びればサービスと部品の売り上げは伸びていきます。

【リソース】2012年4月26日コマツ公表「2012年度業績見通し」

そして、コマツの強みはやはりIT化でしょう。

大阪にグローバルセンタを設置し、最新のICTで世界のデータを情報収集しているだけでなく、販売管理部門と生産管理部門を融合した新たな組織「グローバル販生オペレーションセンタ」を設置し、全世界の販売・生産・在庫の状況を日々管理できる体制の構築しているようです。

グローバル販生オペレーションセンタの様子は以下のとおりです。

【リソース】コマツ公表「第142期報告書」

ちなみに、大型無人ダンプを石川県小松市(コマツ発祥の地)にある「こまつの杜」というところで見れるようです。。

人間と比較すると相当大きいのがわかりますよね。建物みたいなものが動いている感じでしょうか。

今後のコマツの活躍に期待したいところです。

以上

【BizBlogお休みのお知らせ】

5月1日、2日はゴールデンウィーク期間のため、BizBlogはお休みさせていただきます。

次回は、5月7日(月)から再開する予定です。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。