現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊9面のビール業界の記事からです。

【記事要約】

・イオンのPB商品の累計販売量が3億缶を超えた。価格は普通のビールが1缶当たり158円、第三のビールが同88円と、メーカ0品に比べ20~30%ほど安い。

・国内ビール業界は3つの「ロー化」に直面している。

・1つ目は輸入ビールや第三のビールの増加による低価格化。

・2つ目はノンアルコールビール等のアルコール度数の低下。

・3つ目は消費者の高齢化。

・業界はキリン・アサヒの2強から、サントリ酒類が勢力を伸ばしている。第三のビールではキリン・アサヒのブランド力も及ばずサントリーの「金麦」は2位となっている。「ザ・プレミアム・モルツ」の人気も高い。

・ビール各社とも開発力、品質管理力を大きな差があるわけではない。「微妙な違い」をめぐる競争は体力の消耗につながる面を持つ。

・消耗戦が激しくなれば財務体質にも影を落とす。今後の成長のためには新興国など海外市場に今以上に経営資源を投入したいところだが「国内で収益を上げないことには(企業買収の)土俵にも立てない」(キリンビールの磯崎社長)。

内需が低迷する一方で、国内競争が激化しているビール業界についての話題です。

ビール業界に限定されず内需企業にも共通する話だと思います。

<飲料業界4社のステータス>

飲料業界各社のステータスは以下のとおりです。

| キリンHD | アサヒグループHD | サントリーHD | サッポロHD | |

| 証券番号 | 2503 | 2502 | 非上場 | 2501 |

| 直近年度決算期 | 平成23年12月期 | 平成23年12月期 | 平成23年12月期 | 平成23年12月期 |

|

直近売上高(百万円) |

2,071,774 |

1,462,736 |

1,802,791 |

454,099 |

| 直近経常利益(百万円) |

136,818 |

110,909 |

109,026 |

16,807 |

| 直近営業利益率(%) | 6.60 | 7.58 | 6.04 | 3.70 |

| 年度個社財務情報(当社DB) |

N/A |

|||

| 主なブランド |

キリンラガー 一番搾り バドワイザー 氷結 メルシャン(業務提携) |

スーパードライ スタイルフリー カクテルパートナー ピュアモルト |

モルツ 金麦 -196 ウィスキー山崎 トリスハイボール |

サッポロエビス サッポロ黒ラベル 金のオフ ネクター |

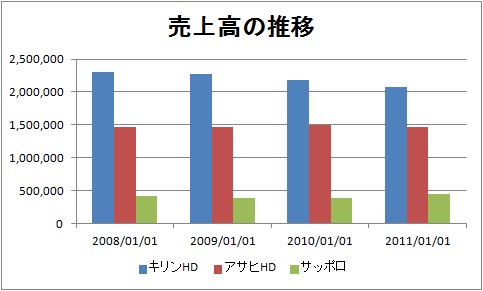

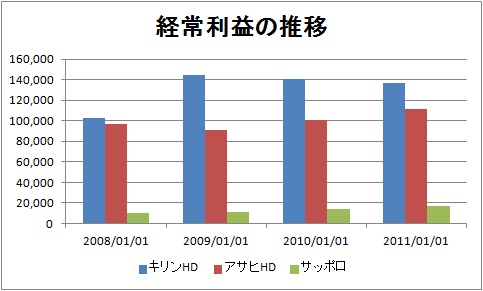

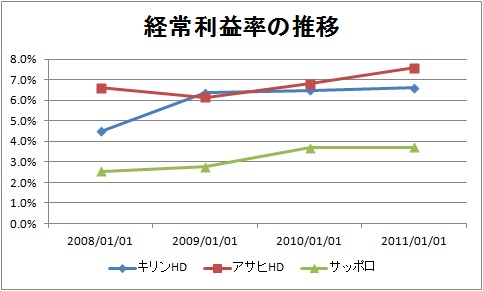

最近の上場3社の売上高と経常利益、売上高経常利益率の推移をグラフ化すると次のとおりです。

<売上高の推移>

<経常利益の推移>

<経常利益率の推移>

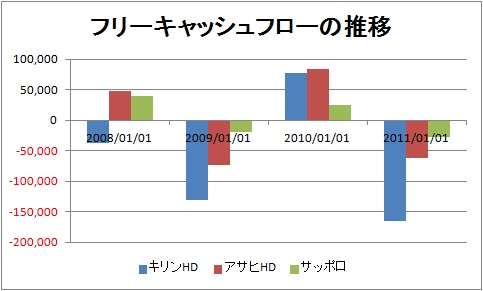

記事にもあったように、各社とも内需で稼いだ資金を利用して、海外投資を積極的に展開しています。

最近3社のフリーキャッシュフローの推移は次のとおりです。

<フリーキャッシュフローの推移>

積極的な海外M&Aが活発に行われていることが上記のフリーキャッシュフローからもわかります。

ビール業界の海外買収については、以前のBizBlogでも取り上げましたね。

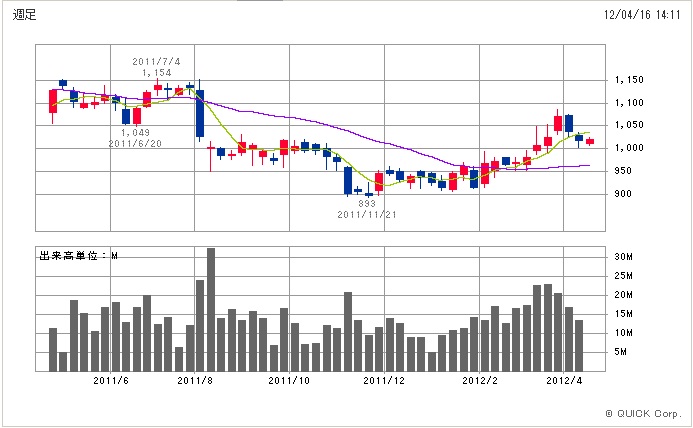

最後にキリンとアサヒの株価推移をみていましょう。

<2012年4月16日 キリンホールディングス(2503) 1年週足チャート>

<2012年4月16日 アサヒグループホールディングス(2502) 1年週足チャート>

【リソース】SBI証券より

キリンは海外買収が思うように進んでおらず、一方でアサヒは順調に進んでいたことを受けて、一時「キリン売りのアサヒ買い」があったのがチャートに反映されていますね。

ビールだけでなく、今後の内需企業の展開に注目していきたいところですね。

以上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。