現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

12月6日にオリンパスの第三者委員会から「調査報告書」が公表され、第三者委員会による一連の調査は終了しました。

【リリース】平成23年12月6日 オリンパス株式会社公表「第三者委員会の調査報告書の受領の関するお知らせ」

http://www.olympus.co.jp/jp/corc/ir/data/tes/2011/pdf/nr20111206.pdf

Bizblogでは以前からオリンパス問題についてのコメントをしていましたが、今日から数回にわたって、第三者委員会の調査報告書の内容をハイライトで確認していきたいと思います。今回の損失飛ばしスキームは相当巧妙であることが委員会報告書でも確認できます。

調査報告書の目次は以下のとおりです。

第1 調査の概要

第2 調査の方法・範囲

第3 調査によって判明した事実

第4 調査判明事実に基づく金額的影響の分析・検討

第5 コーポレート・ガバナンス及び内部統制の基本構造と実態

第6 本件事案発生の原因分析

第7 再発防止策

第8 結語

以下では、これらの簡単な内容を確認していきます。なお、一部、筆者の私見が入っておりますので予めご留意ください。

第1 調査の概要

(1) これまでの経緯

今までの経緯を簡単にまとめると以下のとおりです。

●2011年10月14日、取締役会にて、かねてオリンパスの取引の不透明性を指摘していたMichael Christopher Woodford(以下、「ウッドフォード氏」)を代表取締役・社長執行役員から解職したのが問題の発端。

●しかし、Gyrus Group PLC(以下、「ジィラス社」)の買収時のフィナンシャルアドバイザー(以下、「FA」)への手数料及び国内3社(アルティス、NEWS CHEF、ヒューマラボ)の買収及びその後の減損処理の妥当性について疑問視し、株価が急落する。

●2011年11月1日、オリンパスは、これにつき、不正ないし不適切な行為又は妥当性を欠く経営判断があったか否かについて、第三委員会を設置(委員長 甲斐中辰夫弁護士)。

●こうした中で、2011年11月8日、オリンパスは「過去の損失計上先送りに関するお知らせ」を公表し、損失の飛ばしを実施していたことを認めた。

【筆者コメント】

当初は不正の事実について否認していたオリンパスでしたが、ウッドフォード氏の解任から3週間あまりで過去の不正を認めることになりました。これにより、第三委員会の調査対象が当該不正についても拡大しました。

(2) 調査目的

第三者委員会の調査目的は次の3点です。

①ジャイラス及び国内3社の買収に関する検討の開始から取引実行に至る一切の取引及びこれに関連する取引に関して、オリンパスに不正ないし不適切な行為、又は妥当性を欠く経営判断があったか否かを検証すること。

②オリンパスのガバナンス体制の改善強化に関する提言。

③調査結果に基づき、投資家、株主、取引先等のステークホルダーに対するオリンパスの上場企業としての責任に照らして、オリンパスの組織・運営等に関して改善すべき点があればその指摘と改善策に関する提言を行うこと。

「今回の損失の先送り及び含み損の解消に関連する関係者の個人的な法的責任や経営責任の有無を確定し、これを追求することを目的とするものではない」と明言しています。

【筆者コメント】

取締役等の責任追及については、取締役責任調査委員会、監査役等責任調査委員会において、取締役、監査役、会計監査人、執行役員についての責任を調査することとしています。

【リソース】2011年12月7日オリンパス公表「第三者委員会報告の調査報告を踏まえた当社の対応について」

http://www.olympus.co.jp/jp/corc/ir/data/tes/2011/pdf/nr20111207_2.pdf

第2 調査の方法・範囲

(1) 調査の方法

調査の方法は以下のとおりです。

●ジャイラス社及び国内3社の買収の検討の開始から取引実行までのオリンパス内部資料ほか、関連資料の検証分析。

●オリンパスの役職員(退職した者を含む。)、会計監査人、オリンパスの有価証券投資、ジャイラス社及び国内3社買収等にかかる関係各社の担当者、国内3社の買収にかかる事業価値の試算を行った公認会計士等に合計189回のヒアリングの実施。

(2) 調査の範囲

調査の範囲は以下のとおりです。

① 中心的な調査範囲

・損失先送りと損失解消についての実態解明

・これに係る会計処理に及ぼす金額的影響の調査

・長期間にわたって発覚しなかったことにつき、ガバナンないし内部統制

② その他の調査範囲(上記のジャイラス社買収手数料や国内3社買収以外の取引)

・損失解消スキームと同様に、多額ののれんが計上され又は減損が発生している取引についての発生経緯及び減損処理の状況等

・その他の類似取引の有無に関する網羅性調査手続

【筆者コメント】

ジャイラス社と国内3社の買収以外についても網羅的に調査が行われています。

第3 調査によって判明した事実① 1980年代初頭の金融資産運用から損失拡大まで

オリンパスが投資損失を分離させることになる経緯について、簡単にまとめると次のとおりです。

| 年 代 | 内 容 |

| 1980年代初頭 | リスクの比較的小さな金融商品への運用を行っていた。運用は複数の証券会社に分散させて運用を一任していたほか、一部については経理部資金グループ(以下、資金G)が自ら運用を行っていた。 |

|

1980年代半ば (下山社長時代) |

1985年プラザ合意を契機に、急速な円高ドル安方向と低金利政策によってバブル経済が始まり、多くの事業会社で財テクを行い、余剰資金及び余剰資産の運用を積極的に行うことで利益をあげる経営手法が用いられる。 オリンパスについても急速な円高による大幅な営業利益の減少となる。1985年売上高1,286億円・営業利益68億円に対し、翌86年は売上高1,209億円・営業利益31億円となる。これにより、1987年5月「適切なリスク管理の下で余裕資金の最大効率運用を目指して、積極的な財務政策の展開を行う」とし、主要部分を自己運用によって行うことが決定された。 |

| 1980年代後半 | 国債等の安全な金融資産に加え、債券、外国債券、株式先物取引、債券先物取引、金利スワップ及び為替スワップ、デリバティブや日経平均指数などが組み込まれた仕組債等の運用も開始。また、特定金銭信託及び特定金外信託(以下、特金)の運用も開始した。 |

| 1990年前半から半ばまで |

バブル崩壊により、1989年に38,000円以上つけていた株価は2万円を割り、オリンパスにも損失を抱える。これに対して、特金の運用割合を高め、損失を取り戻そうとした。 正確な数字は不明であるが、特金の残高は、1990年3月期約36億円⇒1991年3月期97億円⇒1992年3月期約466億円と急激に増加。1997年3月期には約450億円ないし470億円前後。1995年頃には含み損の金額は数百億円規模に増大していた。 金融資産の運用は損失の挽回のため、ハイリスク・ハイリターン商品と移行していき、こういった商品を販売していたのが外資系証券会社であったことから、オリンパス運用担当者であった山田秀雄氏(以下、山田氏)は旧知の中川昭夫(以下、中川氏)が勤務していた外資系証券会社とも取引を行っていた。 |

| 1990年代後半 |

1993年から下山社長から岸本社長へ交代したものの、岸本社長は損失挽回の方策は特になく財務部門の山田氏及び森久志(以下、森氏)に一任。運用損失については先送りとなっていた。 しかし、1997年から金融商品会計基準の変更による時価会計の導入が議論され始めた。このため、あずさ監査法人(当時、朝日監査法人。以下、すべて「あずさ監査法人」として統一)から監査概要書を通じて、特定金外信託の含み損を計画的に損失処理するよう、経営陣及び監査役会に要請していた。 一方、1998年ころには950億円程度に膨らんでいた含み損をどのように処理すべきか、山田氏と森氏は国内・外資証券会社に相談していたが抜本的な対策は見いだせなかった。こうした中で、中川氏と佐川氏との間で、オリンパスの連結決算の対象とならないファンドを用いて含み損を抱える金融商品を飛ばす方策について具体的な検討を開始。 |

【筆者コメント】

1996年橋本内閣における『金融ビックバン』政策(フリー、フェア、グローバル)により金融自由化・規制緩和がスタートし、これに伴い、いわゆる「会計ビックバン」が起きました。

連結財務諸表制度の見直しにより、連結ベースのディスクロージャー制度が確立。会計制度の国際化を合言葉に、研究開発費、退職給付会計、税効果、金融商品会計、固定資産の減損、企業結合会計と大きな会計基準の変更が行われました。

金融商品会計基準では、保有目的(売買目的、満期保有目的、子会社・関連会社株式、その他)に応じた会計処理が導入され、子会社・関連会社株式以外の株式は、時価評価が導入されることとなりました。その他有価証券に分類された株式であっても、有価証券の減損規定が明確化され、50%超の下落であれば、原則として損失計上が義務付けられることになりました。

また、特金のような信託勘定を用いた運用についても、従来のバスケット評価方式(信託全体で評価する)から個々の金融資産ごとに時価評価を適用することに変更されています。

こうした中で、オリンパスは巨額の含み損失が明るみになるのを回避するため、損失の飛ばしスキームを考えるに至ったものと考えられます。

第3 調査によって判明した事実② 損失分離スキームの構築

上記の結果、損失分離スキームが策定され実行に移されたわけですが、損失分離スキームは次の3つに分離することができます。

●欧州(リヒテンシュタイン)のLGT Bank in Liechtemstein AG(以下、LGT銀行)を利用したヨーロッパ・ルート

●アジア(シンガポール)のCommerzbank International Trust(Singapore) Ltd.(以下、コメルツ銀行)を利用したシンガポール・ルート⇒のちに、コメルツ銀行からSociete Generale(以下、SG)にスキームが変更されている。

●オリンパスが設立した事業投資ファンドを活用した国内ルート

損失処理の受け皿ファンドは、1998年3月までには存在していた、Central Forest Corp(以下、CFCファンド)とQuick Progress Co.(以下、QPファンド)となります。

損失を分離するためには、受け皿ファンドであるCFCファンドとQPファンドが何らかの形で資金調達する必要があります。

実際に、CFCファンドに約640億円、QPファンドに約320億円が集められています。

それぞれについて、順にお金の作られ方を見ていきます。

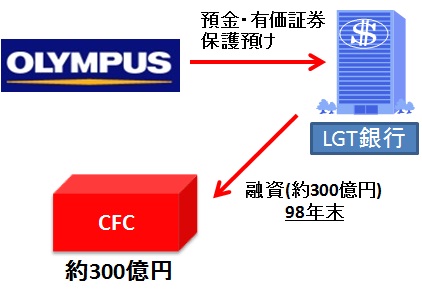

(1) CFCファンドに約300億円(CFCファンド合計300億円)

最初にCFCファンドに資金調達したのが、ヨーロッパ・ルートとしてLGT銀行を利用したスキームです。これにより、CFCファンドに約300億円が作られました。

●1998年9月までにLGT銀行に日本国債約210億円を預託、1999年9月中間期末には250億円、2000年3月期末には350億円と増加。

●1998年、LGT銀行からCFCファンドへ約180億円の貸付けが実行。その際に、オリンパス名義で同銀行に預け入れた現金、有価証券又はその他の資産をLGT銀行のCFCファンドに対する現在又は将来の債権の担保に供する包括的根抵当権設定契約(General Deed of Pledge and Declaration of Assignment)を締結。

●LGT銀行はこれに対して300億円のCredit Facility(信用供与枠)を設定し、1998年末にプラス約120億円の貸付を実行。これにより、約300億円のキャッシュをCFCファンドに作り出した。

【スキーム図】

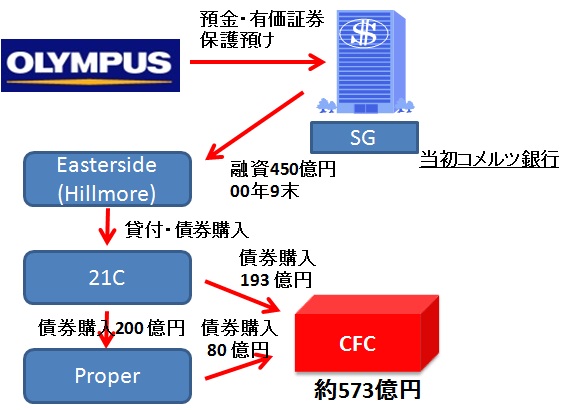

(2) CFCファンドに273億円(CFCファンド合計573億円)

シンガポール・ルートを用いて、当初はコメルツ銀行を利用し、のちにSGを利用して、ヨーロッパ・ルートと同様に担保付融資の実行によりCFCファンドの資金調達を実行しています。

●当初はコメルツ銀行シンガポール支店から担保付融資でHillmore East(以下、Hillmore)に資金調達。のちに、コメルツ銀行はやめSGシンガポール支店を利用して同様に担保付融資でEasterside Invetments Limited(以下、Easterside)に資金調達。

●HillmoreもしくはEastersideで調達した資金は、Twenty-First Century Global Fixed Income Fund Ltd(以下、21C)に、貸付ないし債券購入により資金移動。

●21CからProper200億円、CFCファンドに193億円を移動。また、ProperからCFCファンド発行債券の購入によりCFCファンドへ80億円を資金移動。

【スキーム図】

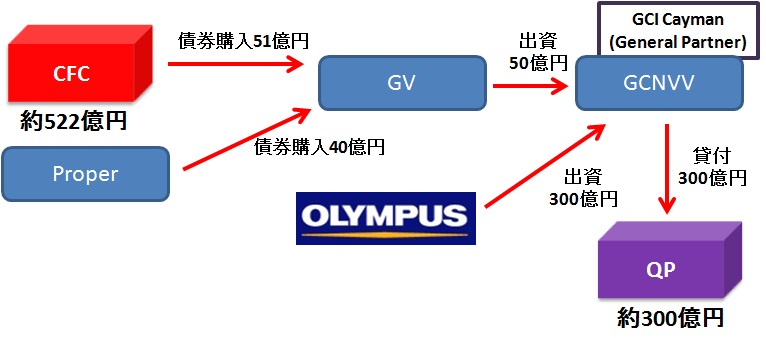

(3)GCNVV組成とQPファンドへ300億円(CFCファンド合計522億円、QPファンド合計約300億円)

CFCファンドからGenesis Venture Capital Series 1 Ltd.(以下、GV)を通じてG.C. New Vision Ventures, L.P(以下、GCNVV)へ資金が移動しています。移動ルートは次のとおりです。また、国内ルートとして2000年3月にGCNVVに、オリンパスから300億円が出資され、GCNVVからQPへ300億円へ送金が行われています。

●2000年3月に、GVとオリンパスがリミテッド・パートナー(有限責任組合員のこと)、GCI Caymanをジェネラル・パートナー(無限責任組合員)とするGCNVVが組成。GVは50億、オリンパス300億、GCI Caymanが1億円を出資。

●このため、GVに債券購入の形でProper40億円およびCFCファンド51億円が資金移動し、上記のとおりGVの出資50億円の原資が調達される。

●2000年3月、組成すぐにQPファンドへ300億円への短期資金運用目的で貸付を実行。QPファンドからはNoteをGCNVVへ発行。この金額は適宜変更される。

●GVはGCNVVのリミテッド・パートナーとして50億円GCNVVへ出資することで資金移動。

【スキーム図】

(4)SG Bondへの600億円の出資とSGへの返済・21Cへの資金移動

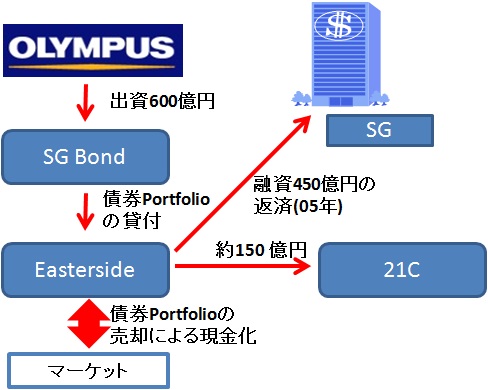

シンガポール・ルートにおける当初資金調達先であったSGの担保付借入の返済のためにSG Bond Plus Fund(以下、SG Bond)に600億円の出資を行い、そこからSGからの担保付借入を返済しています。これにより、担保付融資スキームからファンド出資を利用したスキームへ転換が図られています。

●2005年2月、オリンパスがSGシンガポール支店時代から知り合いだったチャンが独立して組成したSG Bondに対して600億円を出資。

●SG Bondは600億円を用いて債券ポートフォリオを構築。

●SG Bondは当該債券ポートフォリオをEastersideへ貸付。Eastersideは借り受けた債券ポートフォリオを売却し、現金化された一部をSGシンガポール支店への貸付の返済。残りは、21Cへ資金移動。

●これにより、シンガポール・ルートは担保付借入からファンド出資スキームへと転換が図られている。

【スキーム図】

(5)LGTのクラスファンド組成による、CFCファンド約120億円還流とITV組成(CFCファンド合計約640億円)

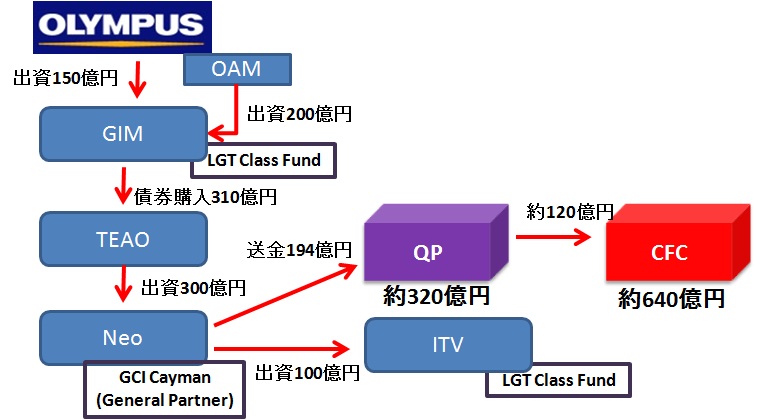

LGT銀行グループが組成・管理していたクラスファンドで、New Investment Ltdに運用を委託しているPS Globa; Investment Markets-O(以下、GIM)に合計約350億円を出資していました。これが、最終的にはCFCファンドと国内3社買収にも利用されたNew Investmens Ltd Class Fund IT Venture(以下、ITVファンド)に資金が流れています。詳細は以下のとおりです。

●LGT銀行グループが組成・管理するクラスファンドGIMへ、オリンパス本体から150億円の出資、子会社Olympus Asset Management Ltd.(以下、OAM)から約200億円の出資を行い、合計350億円のファンドを組成。

●GIMは、2000年3月に特別目的会社TEAO Limited(以下、TEAO)の社債を購入する形で310億円を資金移動。

●TEAOは、同日に組成されたNeo Strategic Venture L.P(以下、Neo)にTEAOがリミテッド・パートナー、GCI Caymanがジェネラル・パートナーとなる形で300億円を出資し、資金移動。

●Neoの300億円のうち、ITVファンドにITX株購入目的として100億円、QPファンドに194億円が送金されている。

●QPファンドから一部120億円ほどが同月にCFCファンドへ移動している。

【スキーム図】

以上(1)~(5)が損失分離スキームとなります。

これにより、以下の返済原資を生み出すスキーム(すなわち、損失解消スキーム)を考える必要が出てきます。

◆LGT銀行への返済300億円。

◆SG Bondファンドの償還原資600億円。

◆GCNVVファンドの償還原資300億円。

◆LGTのクラスファンド・GIMファンドの償還原資350億円。

明日は、引き続き、オリンパスの調査報告書の内容を確認していきます。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。