現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊1面に内需型産業の海外出店数が国内を逆転していることが取り上げられていたので、これを中心に大手コンビニエンスストアの業界分析を行おうと思います。ちょうど今日は2011年11月のコンビニ売上高月報の公表日(社団法人日本フランチャイズチェーン協会公表)でもありますね。

(平成23年11月21日 日経朝刊1面>

小売や外食企業で海外の出店数が国内を上回る「内外逆転」が加速する。大手コンビニエンスストア5社の海外店舗の純増数(出店から閉店を差し引いた数)は今年度、国内の1.5倍に及ぶ。ファーストリテイリングは今期、海外の新規出店数が国内を初めて上回るほか、居酒屋のワタミもアジアで出店攻勢をかける。内需型産業がアジア新興国などに進出して活路を求める動きが鮮明になってきた。

<以下、略>

<ここまで>

さて、コンビニ業界を分析すると、コンビニ大手は次の5社です。なお、am/pmはファミリーマートが買収して、順次ファミリーマートへ移行している段階です。

| 会社名 | セブンイレブン | ローソン | ファミリーマート | サークルKサンクス | ミニストップ |

| 系列 |

セブンイレブングループ 三井物産(1.83%) |

三菱商事(31.9%) |

伊藤忠商事(30.6%) | ユニー(47.2%) | イオン(47.4%) |

|

売上 |

2,035,927 (549,111) |

441,277 | 319,889 | 192,304 | 113,889 |

| 営業利益 |

195,477 (169,152) |

55,540 |

38,223 | 18,571 |

7,646 |

| 営業利益率 |

9.60% (30.80%) |

12.59% |

11.95% | 9.66% |

6.71% |

| 店舗数 |

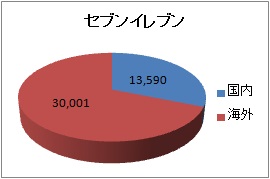

(全体)43,591店(100%) (国内)13,590店(31%) (海外)30,001店(69%) |

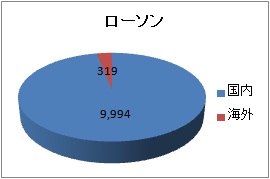

(全体)10,313店(100%) (国内)9,994店(97%) (海外)319店(3%) |

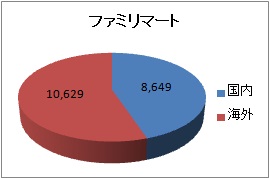

(全体)19,278店(100%) (国内)8,649店(45%) (海外)10,629店(55%) |

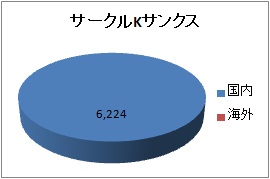

(全体)6,224店(100%) (国内)6,224店(100%) (海外)0店(0%) |

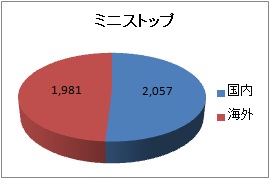

(全体)4,038店(100%) (国内)2,057店(51%) (海外)1,981店(49%) |

| 店舗数情報 | 2011年9月末現在 | 2011年2月末 | 2011年10月末 | 2011年10月末 |

2011年10月末 |

| 付随情報 |

タワーレコードに36.5%出資。 ぴあに20%出資。 |

HMV買収。ローソンチケットと合わせて展開。マツモトキヨシと業務提携。 |

2011年5月、中国食品大手の頂新グループと合弁提携。頂新50.5%、ファミマ・伊藤忠連合49.5%出資。 | 2009年12月セイジョーを展開するココカラファインHDと業務提携。 |

小売大手イオンの一員。イオンの海外展開に合わせて、東南アジアへの展開をもくろむ。 |

※セブンイレブンの数値は、2011年2月期有価証券報告書のセグメント情報より。()書きは、セブンイレブン・ジャパン単体の2011年2月期の数値(セブンイレブンジャパンHPよりhttp://www.sej.co.jp/company/summary.html)。

※サークルKサンクスの店舗数は、サークルKとサンクスの合算ベース。

大手5社比較の数値でも明らかなように、セブンイレブンの営業利益率は国内だけだと30%と飛びぬけています。この数値はセブンイレブンジャパンの単体数値であるため、国内店舗の数値となっていると思われますが、ローソンやファミリーマートの2ケタ営業利益率と比較しても群を抜いていることがわかります。

セブンイレブンのセグメント情報だと営業利益率が9.6%となっているため、海外のセブンイレブンが利益率を押し下げていることが予想されます。

◆海外展開を図るコンビニ業界

各コンビニの国内と海外の店舗割合を示すと次のとおりです。

もともとセブンイレブンは、本家がアメリカということもあって海外店舗数が多いのは納得でしょうか。

ファミリーマートやミニストップの海外展開の割合が共に高いのは意外な方が多いと思います。内需が縮小する中で、コンビニの小売も海外へと販路を見出しているのが鮮明です。

ファミリーマートは、中国の食品系である頂新グループとの提携により力強くアジアを中心に展開しています。

ミニストップは、イオングループの一員として、イオンのアジア展開における小売事業のコンビニ部門としていち早く海外展開しており、韓国などで多く展開しています。

なお、イオングループのアジア戦略のイメージはこの冊子がわかりやすいかと思います。

【リソース】イオンのHPより『イオンの会社案内』P2参照

一方でローソンは中国に320店舗ほど出店しているにすぎず、比率としては3%程度。まだまだ開拓の余地がありそうです。

ローソンはどちらかというと、国内販売の強化を図っているように思えます。CD販売のHMVの買収やマツモトキヨシとの業務提携などを行っています。

ミニストップは小売大手のイオンを筆頭に海外展開を力強く行う戦略が描かれていますが、ローソンでは三菱商事がどのように動くのか注目したいところです。

◆コンビニ業界の過去成長の推移

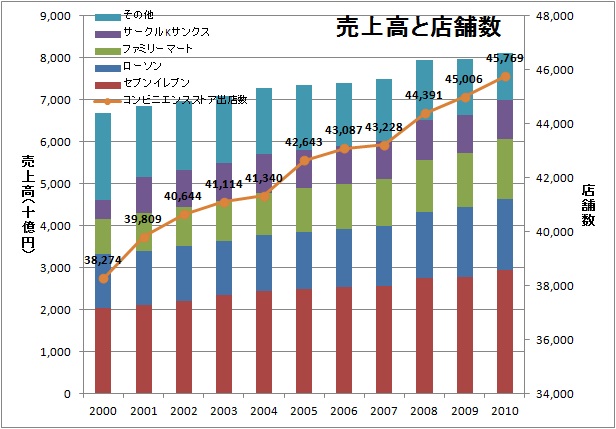

ローソンが公表しているアニュアルレポートで、大手4社と店舗数などのコンビニ業界のデータがあったのでご紹介します。

【リソース】ローソン、2011年2月期アニュアルレポートより筆者がグラフ化。2010年度の店舗数のみ社団法人日本フランチャイズチェーン協会公表の「2010年度統計調査」より入手。

●ローソン・アニュアルレポート http://www.lawson.co.jp/company/ir/library/pdf/annual_report/ar_2011.pdf

●社団法人日本フランチャイズチェーン協会公表 http://www.jfa-fc.or.jp/folder/1/img/20111020155556.pdf

コンビニ業界としては、右肩成長は続けていますが、これは他の小売に対するシェアが徐々に増加しているにすぎず、人口減の中で内需全体としては減少していくことがみえています。

ただ、高齢化社会なども考えると『近くて便利』という強みは、他の小売に比べればまだ競争源となり得る可能性はあるかと思います。

◆大手5社の財務情報

大手5社の財務情報について、比較すると次のとおりです。

【リソース】IKP財務データベース

セブンイレブンは、イトーヨーカドーや赤ちゃん本舗といった異なる小売業態だけでなく、セブン銀行といった金融業のセグメントも存在するため、ナカナカ比較するのは難しいですが、1つ飛び抜けているグループといえます。

また、先ほども述べたように、セブンイレブンの営業利益率は30%と飛びぬけています。ローソンやファミリーマートの2ケタ営業利益率と比較しても群を抜いていることがわかります(単体公表数値であるため必ずしも比較しやすいわけではありませんが)。

コンビニエンス業界は、ATMの設置や郵便・宅配便の窓口業務など、現代生活のインフラとして大きな役割を担うまでになりました。

それでも競合同士の厳しい競争にあり、海外展開だけでなく、プライベートブランド(PB)商品の開発も含めた戦いが予想されます。

また、銀行業をも持つセブンアイHDやイオンの小売大手同士の戦い、世界で類を見ない投資銀行業を担う三菱商事をはじめとる大手商社がどのように力を発揮してくるかといった、コンビニの裏舞台に着目するのも面白いところだと思います。

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。