現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日の日経朝刊15面にプラント系の日揮と千代田化工の第2四半期決算の記事が載っていたので、今日はプラント系について考えてみようと思います。

<2011年11月11日 日経朝刊15面 日揮の記事>

日揮は10日、2012年3月期の連結営業利益が前期比3%減の615億円になりそうだと発表した。従来そ予想は1%増の640億円だったが、一点、減益となる。プラント事業は資源国を中心に受注、工事とも順調に推移しているとみているが、円高の進行で円換算の売上高が目減りする。業績下振れを受け、年間配当も38円50銭と従来予想から3円減らす。

<以下、略>

<2011年11月11日 日経朝刊15面 千代田化工の記事>

千代田化工建設が10日発表した2011年4~9月期の連結決算は、純利益が前年同期比10%の31億円だった。エネルギー関連を中心に国内外の手持ち工事が順調に進捗。設計や工事のコスト抑制に加え、完成済み案件の保証にかかわるコストも想定を下回り、利益率が改善した。

<以下、略>

<ここまで>

『プラント』という言葉は馴染みが少ない方も多いかと思いますが、日揮・千代田化工・東洋エンジニアリングがメインとしているプラントは、石油化学系プラントで、原油からガソリン、軽油、重油などを分離・生成するプラントの建設になります。

もちろん、LPGなLNGといった天然ガス系の取扱いもしています。現在は石油の代替エネルギーとして天然ガスの方がむしろ注目されています。

【リソース】日揮のカタールのガス処理プラント

http://www.jgc.co.jp/jp/02bisdmn/01oilgas_production/exp_qatar.html

【リソース】日揮のオーストラリアのLNGプラント

http://www.jgc.co.jp/jp/02bisdmn/03lng/exp_australia.html

日揮、千代田化工、東洋エンジニアリングの3社が日本のプラント大手3社です。

それぞれの4期財務諸表は以下のとおりです。

■日揮、千代田化工、東洋エンジの直近財務情報の3社比較.pdf

【リソース】IKP財務データベースより

日揮がトップで売上4,472億円、次いで千代田化工2,470億円、東洋エンジ1,556億円となっています。

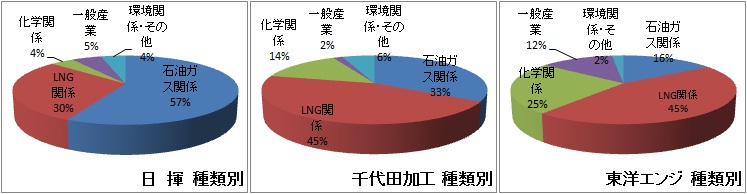

3社の受注残高は以下のとおりです。

| 会社名 | 日揮 | 千代田化工 | 東洋エンジ |

| 属性 | 単独 |

三菱系 三菱商事33.39% |

三井系 三井物産22.70%、三井化学13.33% |

| 受注残高(百万円) | 1,187,754 | 495,989 | 224,693 |

| (内訳)石油ガス関係 | 679,687 | 166,102 | 35,586 |

| LNG関係 | 351,466 | 225,598 | 100,992 |

| 化学関係 | 47,415 | 70,280 | 55,473 |

| 一般産業関係 | 61,029 | 8,144 | 28,138 |

| 環境関係・その他 | 50,002 | 27,522 | 4,499 |

※各社の2011年3月期有価証券報告書の【生産、受注および販売の状況】より筆者が加工。

上記の受注残高における種類別状況でいくと次のとおりです。

やはり、石油系の開発では日揮が強いですね。

東洋エンジは三井化学を主要株主に抱えているだけあって、化学系の比率が若干高くなっています。

さて、日揮・千代田化工・東洋エンジで比較すると、売上高営業利益率が以下のように大きく異なります。

この原因を分析すると、主に人件費部分に大きな違いがあることがわかります。

| 会社名 | 日揮 | 千代田化工 | 東洋エンジ |

| 売上高(百万円) | 447,222 |

247,082 |

155,696 |

| 売上原価(百万円) | 365,823 | 215,563 | 129,123 |

| 販管費(百万円) | 17,839 | 13,974 | 19,758 |

| (うち、給与手当) | 3,513 | 3,093 | 8,133 |

| 営業利益(百万円) | 63,559 | 17,544 | 6,815 |

| 売上高売上総利益率 | 18.2% | 12.7% | 17.0% |

| 売上高販管費率 | 3.9% | 5.6% | 12.6% |

| 売上高営業利益率 | 14.2% | 6.3% | 4.3% |

|

連結従業員数 (うち、非正規) (非正規割合) |

5,826 [2,359] 40.4% |

4,104 [1,391] 33.8% |

3,956 [1,271] 32.1% |

|

単体従業員数 (うち、非正規) (非正規割合) |

2,137 [1,128] 52.7% |

1,304 [962] 73.7% |

1,069 [317] 29.6% |

上記の財務データをみると、業界大手の日揮が14.18%と2ケタの経常利益率をキープしているのに対し、千代田化工6.37%、東洋エンジ4.50%となっています。

少し分析してみると、日揮の売上高販管比率は3.98%であるのに対し、千代田化工5.65%、東洋エンジ12.69%と非常に高くなっています。

販管費に含まれる給与手当額で比較すると、日揮3,513百万円であるのに対し東洋エンジは8,133百万円と高額です。

この理由は雇用形態の非正規割合でみることができます。単体ベースで日揮が52.7%であるのに対し、東洋エンジでは29.6%と低くく、恐らく本部費と考えられる部分の給与手当が正規雇用により圧縮できていないことがわかります。

なお、千代田化工は突出して非正規割合が73.7%と高くなっていますが、これは2000年までに連続営業赤字を続けた結果の大幅なリストラ実行によるものです。

また、もともと第2次世界大戦後に三菱石油(現、新日本石油(日本石油と2002年に合併))の工事部門が独立したことから三菱グループに位置づけられており(メインバンクも三菱)、2008年3月期に三菱商事が10%から33.39%への出資比率引き上げに伴い名実ともに三菱グループとなっています。

積極投資を進めていた三菱商事と1兆円規模のカタールのLNGプロジェクトが資材高騰で悪化し業績を下方修正していた千代田化工の双方でうまくマッチしたという向きもあると思います。

プラント業界はあまりメジャーとは言えませんが、我々の生活にとって必要不可欠なエネルギー源を精製する製造業のような業界です。

筆者の父がプラントの業界人ということもあって馴染みある業界だったので、取り上げてみました。

以上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。